Contador - 2025

Sob o ponto de vista legal, os créditos adicionais podem ser definidos da seguinte forma: “são autorizações de despesas não computadas ou insuficientemente dotadas na Lei do Orçamento”. Os créditos adicionais destinados a despesas que não haja dotação específica no orçamento classificam-se como

“Consiste em uma ação tomada pelo governo para limitar ou bloquear temporariamente os gastos públicos. Essa medida é adotada quando há a necessidade de ajustar o orçamento devido a uma situação de crise econômica, queda na arrecadação de impostos ou desequilíbrio nas contas públicas”. Esse conceito é atribuído ao instituto do (a)

Sob o ponto de vista da transparência, a LRF – Lei de Responsabilidade Fiscal, modificou a obrigatoriedade contida no art. 31, &3º. da CF de 1988, sobre as contas dos municípios, que deveriam ficar durante.....................por ano a disposição de qualquer contribuinte, para exame e apreciação, e cuja legitimidade poderia ser questionada. Sob a égide da LRF essas contas apresentadas pelo chefe do Poder Executivo, devem ficar disponíveis por ..........................

As expressões que preenchem corretamente as lacunas acima, são

Uma empresa que tem sua operação voltada para a compra e venda de mercadorias, adquiriu de uma determinada indústria um lote de mercadorias para revenda pelo valor de R$ 600.000,00. Nesse valor estavam incluídos R$ 108.000,00 de ICMS, R$ 55.500,00 de PIS e COFINS e IPI de 10% sobre o valor total da nota. O valor incluído nos estoques, relativo a essa compra é de

A NBC TG - Estrutura Conceitual, em uma de suas afirmativas, considera que a “Representação da informação contábil, que não leva em conta a substância econômica do evento, não pode se caracterizar como uma informação fidedigna”. Essa afirmação consubstanciada na norma contábil e destacada no texto acima, denomina-se

De modo geral, podemos afirmar que algumas contas contábeis deverão ser alocadas no Passivo (curto e longo prazos), em função basicamente, do seu grau de exigibilidade.

Identifique uma conta ou grupo de contas que será apresentada no passivo.

Um dos demonstrativos disponíveis no processo contábil tem como objetivo apurar o saldo disponível no momento e projetar o futuro, para que exista sempre capital de giro acessível, tanto para o custeio da operação da empresa, quanto para os investimentos em melhorias e, ainda, cumprir com obrigações financeiras. Referimo-nos

No ambiente contábil estão disponíveis alguns métodos de custeamento da produção. Um deles é derivado da aplicação dos princípios fundamentais de contabilidade, pois atende ao regime de competência e à confrontação de receitas e despesas. Esse método é conhecido como Custeio

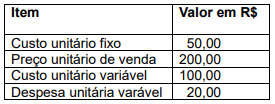

Na planilha abaixo, encontra-se disponibilizado um conjunto de informações extraídas da Contabilidade Gerencial de uma indústria.

A partir dessas informações, a quantidade necessária para a empresa produzir e vender seu único produto, tendo como objetivo honrar seus custos fixos e despesas operacionas, que montam R$ 5.400.000,00, é: