Contador - 2025

A Prefeitura do município “Alfa” foi autuada pelo Tribunal de Contas do Estado (TCE/PR) por irregularidade na prestação de contas, resultando na imposição de uma multa no valor de R$ 100.000,00. O processo administrativo foi concluído em 15/03/2025, e a multa foi liquidada e paga em 31/03/2025, via emissão de ordem bancária (OB) debitada da conta única do Município.

Com base nessas informações, assinale a alternativa correta.

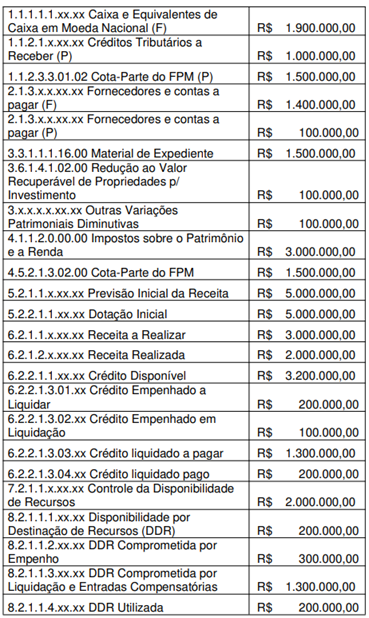

Em dado período, determinado ente público apresentou os seguintes saldos em suas contas contábeis no Plano de Contas Aplicado ao Setor Público (PCASP):

Considerando apenas as contas apresentadas, o valor do Resultado Patrimonial (conforme as NBCTSPs), o valor do Resultado Orçamentário (Lei nº 4.320/1964) e o valor do Superávit Financeiro (Lei nº 4.320/1964) foram, respectivamente,