Contador - 2025

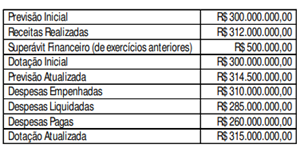

Em dado exercício, o Balanço Orçamentário de determinado ente público apresentou, em suas colunas, os seguintes saldos:

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Com referência ao MCASP e o manual de procedimentos contábeis patrimoniais do Paraná (Decreto 8955/2018), analise as assertivas seguintes e assinale a alternativa correta .

I) Classe de contas do ativo imobilizado é um agrupamento de ativos de natureza e uso semelhante. II) Os itens da classe de contas do ativo imobilizado não são reavaliados simultaneamente. III) A reavaliação pode ser realizada por meio da elaboração de laudo técnico por perito ou entidade especializada, ou ainda via relatório de avaliação realizado por comissão de servidores.

O Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Dentre alguns dos objetivos do PCASP relacionados abaixo, assinale a alternativa correta.

I) Atender à administração direta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS) do governo Federal. II) Permitir a consolidação nacional das contas públicas. III) Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público. IV) Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

Um ente público necessita adquirir materiais de limpeza para manutenção de espaços públicos e, para isso, efetuou a emissão do empenho da despesa para reserva de saldo orçamentário. Os materiais serão entregues pelo fornecedor em data futura e, quando recebidos, serão armazenados em almoxarifado para uso em data posterior. No momento do empenho, o setor de Contabilidade do ente público efetuou o seguinte lançamento:

“Débito: Crédito Disponível” “Crédito: Crédito Empenhado a Liquidar”

Pergunta-se: Qual lançamento contábil adicional é necessário nesse estágio de execução da despesa?