Agente de Tributos - 2025

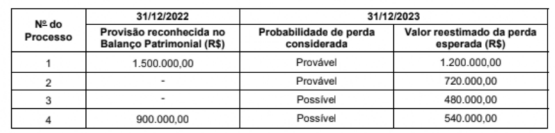

Atenção : Para responder à questão, utilize as informações a seguir:

O quadro a seguir apresenta informações sobre os processos judiciais a que a empresa Problemas Gerais S.A. esta respondendo. São apresentadas as informações sobre os processos que foram contabilizados no Balanço Patrimonial de 31/12/2022 e os valores atualizados para 31/12/2023, incluindo novos processos que foram impetrados neste ano, a probabilidade de perda identificada para cada processo e os valores estimados para estas perdas.

Com base nas informações apresentadas e exclusivamente em relação aos processos analisados, o saldo evidenciado no Balanço Patrimonial de 31/12/2023 da empresa Problemas Gerais S.A. foi

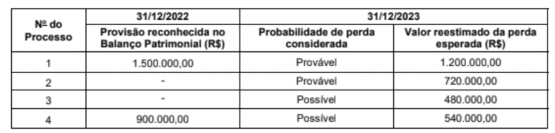

Atenção : Para responder à questão, utilize as informações a seguir:

O quadro a seguir apresenta informações sobre os processos judiciais a que a empresa Problemas Gerais S.A. esta respondendo. São apresentadas as informações sobre os processos que foram contabilizados no Balanço Patrimonial de 31/12/2022 e os valores atualizados para 31/12/2023, incluindo novos processos que foram impetrados neste ano, a probabilidade de perda identificada para cada processo e os valores estimados para estas perdas.

Com base nas informações apresentadas e exclusivamente em relação aos processos analisados, o impacto reconhecido no resultado de 2023 da empresa Problemas Gerais S.A. foi

Atenção : Para responder à questão, utilize as informações a seguir:

O Patrimônio líquido da empresa Importadora de Tecidos S.A., apresentado no Balanço Patrimonial de 31/12/2022, era composto das seguintes contas com os saldos expressos em reais:

Capital .......48.000.000,00

Reserva Legal ..........1.200.000,00

Reserva Estatutaria.......... 4.800.000.00

Patriménio Liquido ........ 54.000.000,00

As seguintes informações sobre a empresa Importadora de Tecidos S.A. são conhecidas:

— O lucro liquido apurado em 2023 foi R$ 28.800.000,00.

— A Reserva Legal foi constituida de acordo com o estabelecido na Lei das Sociedades por Ações.

— A Reserva Estatutaria é constituida pelo valor correspondente a 10% do Lucro Liquido, sem qualquer ajuste.

— O dividendo mínimo obrigatório, definido no estatuto da empresa, corresponde a 30% do Lucro Liquido deduzido do valor da Reserva Legal constituida no periodo.

— Nao houve, em 2023, aumento de Capital nem distribuição de dividendos dos resultados de períodos anteriores.

O valor total do Patrimônio Líquido que deveria ser apresentado no Balanço Patrimonial de 31/12/2023 da empresa Importadora de Tecidos S.A. era

Atenção : Para responder à questão, utilize as informações a seguir:

O Patrimônio líquido da empresa Importadora de Tecidos S.A., apresentado no Balanço Patrimonial de 31/12/2022, era composto das seguintes contas com os saldos expressos em reais:

Capital .......48.000.000,00

Reserva Legal ..........1.200.000,00

Reserva Estatutaria.......... 4.800.000.00

Patriménio Liquido ........ 54.000.000,00

As seguintes informações sobre a empresa Importadora de Tecidos S.A. são conhecidas:

— O lucro liquido apurado em 2023 foi R$ 28.800.000,00.

— A Reserva Legal foi constituida de acordo com o estabelecido na Lei das Sociedades por Ações.

— A Reserva Estatutaria é constituida pelo valor correspondente a 10% do Lucro Liquido, sem qualquer ajuste.

— O dividendo mínimo obrigatório, definido no estatuto da empresa, corresponde a 30% do Lucro Liquido deduzido do valor da Reserva Legal constituida no periodo.

— Nao houve, em 2023, aumento de Capital nem distribuição de dividendos dos resultados de períodos anteriores.

O valor dos dividendos que deveria ser apresentado no passivo, no Balanço Patrimonial de 31/12/2023 da empresa Importadora de Tecidos S.A,, era

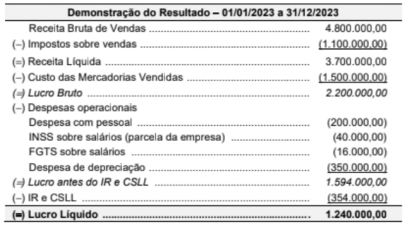

A Demonstração do Resultado do ano de 2023 de uma empresa apresentava os seguintes valores, expressos em reais:

O valor dos tributos recuperáveis referentes ao estoque dos produtos que foram vendidos em 2023 foi R$ 270.000,00.

O valor adicionado líquido gerado pela empresa no ano de 2023 foi

O valor dos tributos recuperáveis referentes ao estoque dos produtos que foram vendidos em 2023 foi R$ 270.000,00.

O valor adicionado líquido gerado pela empresa no ano de 2023 foi

Suponha que em um contrato de parceria público-privada, no qual a legislação de regência permite o oferecimento de garantia pela Administração, esta tenha ofertado em garantia ao privado a receita decorrente de créditos não tributários objeto de parcelamento administrativo. Tal previsão foi contestada pelos órgãos de controle, com base no princípio da não afetação ou não vinculação, dado que tais créditos foram considerados na previsão de receitas que embasou a Lei Orgamentaria Anual. Referido entendimento afigura-se juridicamente

O principio do orçamento bruto, como um dos principios que informam a elaboração dos orçamentos públicos, estabelece, como regra geral, que

No que concerne aos tipos de orçamento público apontados pela doutrina, tem-se, que ao adotar a opção de um orçamento do tipo base zero,

A ação planejada e transparente, em que se previnem riscos e se corrigem desvios capazes de afetar o equilibrio das contas publicas, informa o Anexo de Riscos Fiscais, este que

Suponha que, no último quadrimestre do mandato do Chefe do Executivo, tenha ocorrido o empenho e a liquidação de diversas despesas relativas a execução de obras públicas, sem que os respectivos pagamentos tenham ocorrido até o final do correspondente exercicio, efetuando-se a inscrição de tais despesas em restos a pagar. De acordo com a disciplina estabelecida na legislação de regência em relação à geração e execução de despesas publicas, tal procedimento afigura-se