Procurador - conhecimentos específicos - 2011

Os gastos com pessoal da administração pública dizem respeito ao próprio estado moderno. Sem eles inexiste gestão pública, e sua magnitude e complexidade exigem do legislador permanente atenção e prevenção, tal sua histórica dificuldade de controle. Para tanto, a CF e a LRF

Com relação ao crédito público e à dívida ativa, assinale a opção correta.

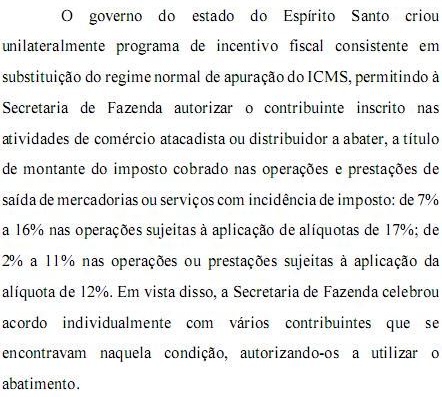

Com referência à situação hipotética acima apresentada, assinale a opção correta.

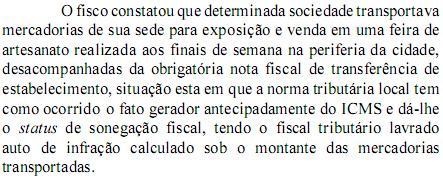

Com base na situação hipotética acima descrita e nos crimes contra a ordem tributária, assinale a opção correta.

Assinale a opção correta a respeito do lançamento e da constituição do crédito tributário.

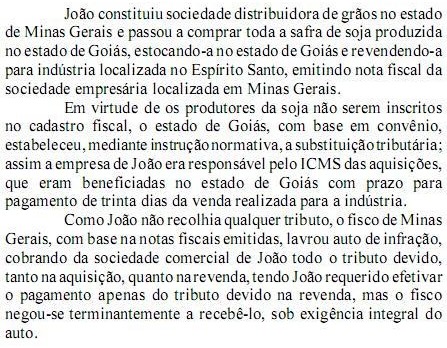

Com referência a essa situação hipotética e ao instituto da substituição tributária, assinale a opção correta.

Tendo em vista que o CTN estabelece que a responsabilidade tributária é do contribuinte ou de terceira pessoa vinculada ao fato gerador, assinale a opção correta.

Com relação aos impostos de competência dos municípios, assinale a opção correta.

Considerando que seja editada lei que, além de reduzir o percentual de multas incidentes sobre os débitos tributários — inclusive no que se refere à sonegação e fraude para se obter redução tributária —, reduza pela metade os juros moratórios e a alíquota incidente sobre a operação de circulação de mercadoria, assinale a opção correta.

Acerca da comunicação dos atos processuais e das nulidades, assinale a opção correta.