Contador - 2024

A NBC TG 25 (R2) - Provisões, Passivos Contingentes e Ativos Contingentes versa sobre, entre outros assuntos, a diferenciação entre provisões e passivos contingentes. A partir da NBC TG 25 (R2), considere as alternativas a seguir.

I → O termo “contingente” é utilizado para passivos não reconhecidos em virtude de sua existência depender de um ou mais eventos futuros incertos que não estejam totalmente sob o controle da instituição. II → Uma provisão somente deve ser reconhecida quando atender, cumulativamente, às seguintes condições: (a) a entidade tem uma obrigação presente (legal ou não formalizada) como consequência de um evento passado; (b) é provável a saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e, (c) pode ser feita estimativa confiável do montante da obrigação. III → Para o reconhecimento do passivo, além da obrigação presente, é condicionante a probabilidade de saída de recursos que incorporam benefícios econômicos futuros para sua liquidação, sendo que a probabilidade é menor de ocorrer do que de não ocorrer.

Está(ão) correta(s)

O Balanço Patrimonial tem por finalidade apresentar a posição financeira e patrimonial de uma entidade em determinanda data, e, por isso, representa, uma posição estática.

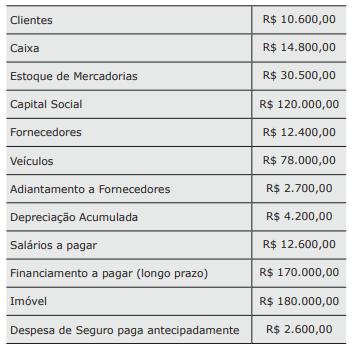

Considere as seguintes contas patrimoniais.

A partir dessas contas, é correto afirmar que o Capital de Terceiros, o Capital Próprio e o Capital Circulante Líquido são, respectivamente,

A indústria calçadista ABC Ltda. apresentou as seguintes informações relativas a uma máquina classificada no Balanço Patrimonial, no Ativo Não Circulante, Imobilizado. Custo de Aquisição: R$ 7.800,00 Valor Residual: R$ 600,00 Provisões para Perdas: R$ 200,00 Método de Depreciação: Linear

Considerando exclusivamente as informações recebidas, o valor depreciável desse Ativo Imobilizado é

Com base na aplicação do método de partidas dobradas, assinale V (verdadeiro) ou F (falso) em cada afirmativa a seguir.

( ) As contas retificadoras do Ativo têm seu saldo aumentado quando são debitadas e diminuído quando são creditadas. ( ) As Reservas têm natureza credora, logo, seus saldos aumentam quando ocorrem créditos. ( ) A conta Capital a Integralizar tem seu saldo diminuído por meio de débitos. ( ) O saldo da conta Despesas com Salários aumenta por meio de débitos e diminui por meio de créditos.

A sequência correta é

A respeito da Despesa Pública presente no Manual de Contabilidade Aplicada ao Setor Público, assinale V (verdadeiro) ou F (falso) em cada afirmativa a seguir.

( ) Despesa orçamentária independe de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. ( ) A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. ( ) A despesa orçamentária efetiva é aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. ( ) Despesas correntes mantêm uma correlação com o registro de incorporação de ativo imobilizado, intangível ou investimento ou o registro de desincorporação de um passivo.

A sequência correta é

Os Príncipios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Com base nos Princípios Orçamentários definidos no Manual de Contabilidade Aplicada ao Setor Público, considere as afirmativas a seguir. I → O princípio da anualidade ou periodicidade determina que o orçamento deve ser elaborado e executado anualmente, concidindo, no Brasil, com o ano civil. II → O princípio da universalidade requer que o orçamento contemple todas as receitas e despesas, sem deduções, incluindo operações de crédito autorizadas em lei. III → Segundo o princípio da exclusividade, a Lei Orçamentária não pode conter matéria estranha à previsão da receita e à fixação da despesa, exceto quando se trata da autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita. IV → O princípio do orçamento bruto determina que todas as receitas e despesas devem ser registradas nos seus totais, vedadas quaisquer deduções entre si. Está(ão) correta(s)