Contador - 2025

A empresa Comercial Tucunaré Ltda. está realizando uma análise detalhada dos seus processos contábeis e tributários, para garantir a conformidade com a legislação vigente. Durante essa análise, surgiram dúvidas sobre a definição e o momento de ocorrência do fato gerador das obrigações tributárias. Com base no Código Tributário Nacional – CTN, responsável por instituir normas gerais de direito tributário aplicáveis à União, aos Estados e aos Municípios, pode-se afirmar que

A indústria Tupinambás S/A suspeitou da existência de alguns problemas quanto à movimentação de sua conta corrente durante o mês de janeiro de 2025. Então, para tentar identificar e resolver tais problemas, solicitou uma conciliação bancária entre o extrato da conta corrente e o razão da conta contábil “Bancos Conta Movimento” referente ao mês de janeiro de 2025. Ao analisar o extrato bancário daquele mês, o contador da indústria Tupinambás S/A identificou a seguinte movimentação:

- Saldo inicial em 01/01/2025 de R$ 36.500,00.

- Em 03/01/2025, valor referente a um Pix creditado na conta correte no valor de R$ 1.500,00.

- Em 05/01/2025, valor referente a um cheque debitado na conta correte no valor de R$ 5.000,00.

- Em 10/01/2025, valor referente a um Pix debitado na conta correte no valor de R$ 800,00.

- Em 16/01/2025, valor referente a um Pix creditado na conta corrente no valor de R$ 1.200,00.

- Em 25/01/2025, um estorno de R$ 300,00 do Pix que foi debitado indevidamente no dia 10/01/2025.

- Em 30/01/2025, valor creditado na conta corrente, sem identificação, no valor de R$ 6.000,00.

A partir das informações contidas no extrato bancário, e levando-se em consideração que a conta contábil “Banco Conta Movimento” apresentava, em 31/01/2025, saldo devedor de R$ 40.700,00, é possível afirmar que

No mesmo mês de janeiro de 2025, o contador da indústria Tupinambás S/A apresentou para sua diretoria as seguintes informações referentes à sua operacionalização naquele mês:

- Estoque inicial de produtos para comercialização R$ 60.000,00.

- Venda de produtos para o mercado interno R$ 220.000,00.

- Custo da produção acabada do período R$ 36.000,00.

- ICMS sobre vendas R$ 41.800,00.

- PIS sobre faturamento R$ 1.430,00.

- COFINS sobre faturamento R$ 6.600,00.

- Estoque final de produtos para comercialização R$ 24.000,00.

- Descontos condicionais concedidos R$ 10.000,00.

- Despesas administrativas R$ 2.000,00.

- Despesas com vendas R$ 18.000,00.

- Despesas financeiras R$ 9.000,00.

De acordo com a estrutura da Demonstração de Resultado do Exercício (DRE), pode-se dizer que o lucro bruto da indústria Tupinambás S/A, no mês de janeiro, foi de

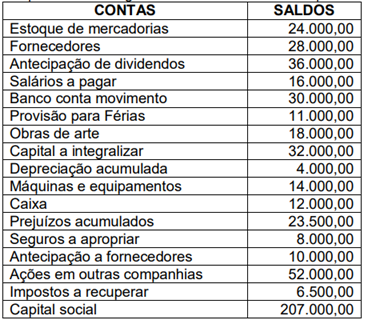

Como rotina dos procedimentos de prestação de contas à sua diretoria, a empresa Estação Primeira Ltda. apresentou o seguinte elenco de contas e respectivos saldos, em reais (R$), em 31/12/2024:

De posse do elenco de contas e respectivos saldos acima, pode-se afirmar que

I. O ativo total é de R$ 206.500,00. II. O patrimônio líquido é de R$ 151.500,00. III. O passivo exigível é de R$ 65.000,00.

É(São) verdadeira(s) a(s) afirmativa(s)

No âmbito da atividade tributária do Estado, a principal dificuldade para o reconhecimento do crédito é a determinação do fato gerador. Nesse caso, pode-se utilizar o momento do lançamento como referência, pois, por meio desse procedimento, é possível

O Manual de Contabilidade Aplicado ao Setor Público (MCASP), que trata de procedimentos contábeis referentes à receita orçamentária, dispõe que as restituições de receitas orçamentárias devem seguir procedimentos específicos. Considerando as regras de registros contábeis aplicáveis a devoluções de saldos de convênios, contratos e congêneres, pode-se afirmar que

O Governo do Estado do Pará identificou a necessidade de realizar despesas não previstas ou insuficientemente dotadas na Lei Orçamentária Anual - LOA. Para sanar essa necessidade, a Administração Pública do Estado do Pará pretende abrir créditos adicionais. Nesse caso, deve atentar para o que está previsto na Lei nº 4.320/1964 sobre esse tema. Considerando as classificações dos créditos adicionais e as fontes de recursos disponíveis, um dos critérios da referida lei é atendido quando o(s)

A Prefeitura Municipal de Marabá está avançando na elaboração de seu Projeto de Lei Orçamentária Anual (PLOA), garantindo alinhamento com o Plano Plurianual (PPA) e a Lei de Diretrizes Orçamentárias (LDO). Durante esse processo, em conformidade com a Lei Complementar nº 101/2000, é necessário prever a reserva de contingência. Nesse contexto, uma das finalidades da reserva de contingência é:

A Prefeitura da cidade de Marabá/PA, ao revisar suas finanças, identificou, no final do ano de 2024, as seguintes situações:

- Uma empresa de consultoria prestou serviços à prefeitura em 2023, mas a nota fiscal foi apresentada apenas em 2024;

- A Secretaria de Saúde do município empenhou recursos no ano de 2023 para compra de equipamentos médicos. No entanto, a inscrição desse empenho como restos a pagar foi cancelado no final desse mesmo ano. Em 2024, o fornecedor entregou os equipamentos e recebeu os valores correspondentes.

Considerando as situações descritas, a alternativa que indica despesas de exercícios anteriores é: