Contador - 2025

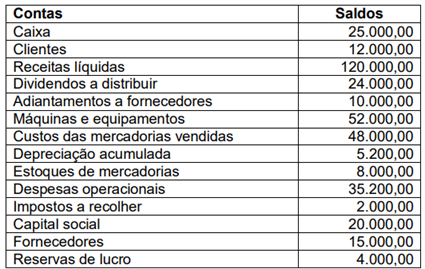

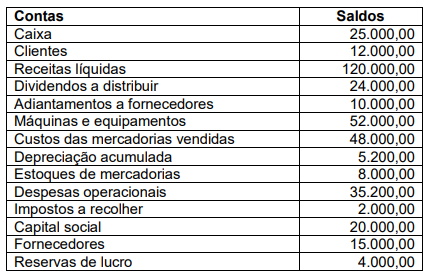

A diretoria da empresa Velha Marabá Ltda. solicitou do seu contador um relatório contábil, o qual continha o seguinte elenco de contas e respectivos saldos em reais (R$):

Partindo do pressuposto de que essas são as únicas contas que apresentam saldos, pode-se dizer que, após a apuração de resultado, a empresa Velha Marabá Ltda. apresenta uma situação líquida

Durante o mês de janeiro de 2025, a empresa Velha Marabá Ltda. foi notificada por um fornecedor referente a uma duplicata que não foi paga na data prevista e que, por isso, incorreria numa multa de 2% do valor da duplicata, mais juros de 0,5% ao dia. Ciente do atraso, a diretoria da empresa autorizou o pagamento da referida duplicata, que já estava 30 dias em atraso. Levando-se em consideração que foi realizado apenas um único lançamento contábil para registrar o pagamento, este lançamento contábil é classificado como de

Um empresário marabaense obteve um financiamento no valor de R$ 30.000,00 para ampliar seu negócio. O contrato estabelecia uma taxa de juros simples de 1% ao mês, com um prazo de 5 meses para pagamento. Considerando essas informações, no final do quinto mês, o lançamento contábil de pagamento da dívida seria:

A empresa Tambaqui Ltda., que trabalha com a comercialização de diversos tipos de peixes, realizou, em janeiro de 2025, uma compra de pescados no valor de R$ 90.000,00, com ICMS incluso à alíquota de 20%. Além disso, a empresa arcou com um custo adicional de R$ 800,00 de frete. Considerando esses dados, pode-se afirmar que o valor da compra líquida a ser contabilizado no estoque da empresa é de

No final do mês de janeiro de 2025, a empresa Tambaqui Ltda. realizou uma venda de pescados por R$ 232.000,00, ocorrendo a incidência de ICMS à alíquota de 19%, PIS à alíquota de 0,65% e COFINS à alíquota de R$ 3%. Na mesma venda, a empresa Tambaqui Ltda. concedeu descontos incondicionais de R$ 23.200,00, descontos condicionais de R$ 11.600,00 e abatimentos de R$ 13.920,00. A partir desses dados, a receita líquida da referida venda foi de

A mesma empresa Tambaqui Ltda. possui um caminhão frigorífico para fazer as entregas dos pescados. O referido caminhão foi adquirido em 04/02/2022 por R$ 380.000,00, no entanto, devido à necessidade de preparação para fazer o transporte adequado dos pescados e a selagem no Detran, o caminhão só iniciou suas atividades em 05/03/2022. A montadora do caminhão estimou sua vida útil em cinco anos e a empresa projetou um valor residual após a vida útil em R$ 122.000,00. De posse dessas informações, pode-se afirmar que, em 31/12/2024,

I. a depreciação acumulada correspondia a R$ 141.900,00. II. a depreciação anual correspondia a R$ 76.000,00. III. o valor contábil correspondia a R$ 233.800,00.

É(São) verdadeira(s) a(s) afirmativa(s)

O senhor Faz Tudo da Silva, que trabalha na empresa Tambaqui Ltda., possui as seguintes informações referentes à folha de pagamento: salário bruto de R$ 3.500,00, recebe um salário-família de R$ 59,82 por filho, tem desconto de 11% de INSS e tem o FGTS depositado pelo empregador com alíquota de 8% sobre o salário bruto. Considerando que o senhor Faz Tudo da Silva tem dois filhos menores de 4 anos de idade e desconsiderando outros descontos, pode-se afirmar que seu salário líquido é de