Analista - Área de Apoio Especializado - Contabilidade - 2023

O Modelo de Três Linhas foi desenvolvido pelo The Institute of Internal Auditors com o objetivo de ser uma referência para as organizações na identificação de estruturas e processos que melhor auxiliam no atingimento dos objetivos e facilitam uma forte governança e gerenciamento de riscos. Por ser aplicável a todas as organizações, entidades como a Controladoria-Geral da União têm incentivado a sua adoção. No Modelo de Três Linhas, a auditoria interna:

Em um trabalho de auditoria, um auditor encontrou indícios de que parte do trabalho sob responsabilidade de dois servidores lotados no setor de contabilidade estava sendo realizado por estagiários, que acessavam o sistema com a senha dos servidores, inclusive ultrapassando a carga horária do estágio. No referido órgão estava em vigor o sistema de trabalho híbrido, com metade da carga horária semanal presencial e a outra metade em trabalho remoto. Para gerar evidências suficientes acerca da situação indicada, o auditor deve aplicar, em conjunto com outros procedimentos, a técnica de:

Um analista de orçamento foi designado para examinar o texto da Lei Orçamentária Anual (LOA) e seus anexos de um ente público em um dado exercício financeiro. Após concluir o exame, o analista declarou que: “O orçamento foi aprovado sob a forma de lei, com os anexos indicados, e publicado no Diário Oficial. O texto da lei consignou todas as receitas e despesas pelos seus totais, sem quaisquer deduções, com vigência coincidindo com exercício financeiro de referência”. O primeiro dos princípios orçamentários contido na declaração do analista refere-se a:

A Constituição da República de 1988 dispõe que a Lei Orçamentária Anual (LOA) seja organizada em orçamentos. Ao planejar o detalhamento das receitas e despesas do orçamento fiscal que integrará a LOA de um dado exercício, um ente estadual deve:

No início do segundo semestre de um exercício financeiro, o gestor de um ente público solicitou orientação da Secretaria de Planejamento para proceder à abertura de um crédito adicional especial em conformidade com a legislação de referência. A Secretaria de Planejamento informou, corretamente, que deveria:

Durante o ciclo de execução orçamentária, para que um ente possa acionar o mecanismo de limitação de empenho e movimentação financeira previsto na Lei de Responsabilidade Fiscal e cujos critérios são definidos na Lei de Diretrizes Orçamentárias, é necessário que se verifique:

Um servidor recém-empossado em um órgão público foi lotado no setor de contabilidade do órgão. Diante da necessidade de registrar uma despesa relativa a serviços de reparos na rede hidráulica e na pintura de um dos andares do prédio onde funciona o órgão, o servidor novo consultou colegas mais antigos quanto à classificação apropriada do elemento de despesa. A despesa foi executada a partir de um aditivo contratual com a empresa Gov Manutenções Prediais Ltda. Um servidor mais experiente o orientou no sentido de que a referida despesa deveria ser classificada como:

O Manual Técnico de Orçamento (MTO), com base na legislação e normas aplicáveis, trata da classificação das receitas públicas e suas respectivas codificações. Em vista dessa referência, acerca da receita de Impostos sobre a Produção e Circulação de Mercadorias e Serviços (ICMS), cuja classificação por natureza tem a codificação 1.1.1.4.00.0.1, é correto afirmar que:

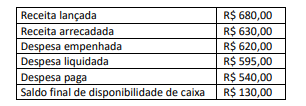

No orçamento de um dado exercício constou que a receita prevista e a despesa fixada eram de R$ 700 milhões. O quadro a seguir, com valores expressos em milhões de reais, apresenta informações sobre a execução da receita e da despesa para o referido exercício, alinhadas aos seus respectivos estágios.

A partir das informações dadas, é correto afirmar que, no início do exercício, o ente contava com uma disponibilidade de caixa correspondente a:

Um instrumento previsto na Lei de Responsabilidade Fiscal que contribui para aperfeiçoar o processo de accountability, a transparência pública e o acompanhamento da gestão fiscal por parte da sociedade refere-se a(ao):