Analista - Área de Apoio Especializado - Contabilidade - 2023

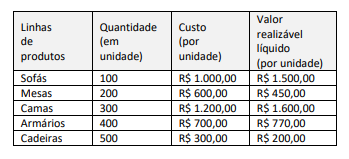

Uma empresa do ramo varejista de móveis possui cinco linhas principais de produtos: sofás, mesas, camas, armários e cadeiras. Em 31 de dezembro de 2023, a empresa apresentou a quantidade disponível, o valor de custo e o valor realizável líquido das linhas de produtos, conforme consta a seguir.

Considerando as informações apresentadas, a mensuração total do estoque é de:

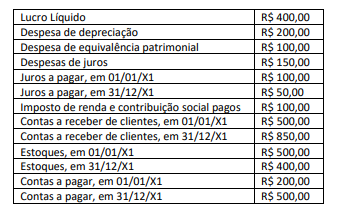

Uma empresa comercial apresentou as seguintes informações, que foram extraídas da demonstração do resultado e do balanço patrimonial ao fim do período de reporte X1:

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

A preparação da minuta das demonstrações contábeis da empresa XYZ, sociedade anônima de capital aberto, para o período contábil encerrado em 31 de dezembro de 20X3, foi concluída pela administração em 15 de março de 20X4. Em 20 de março de 20X4, a administração da empresa autorizou sua apresentação ao conselho de administração e ao conselho fiscal. Os acionistas aprovaram as demonstrações contábeis na assembleia geral, realizada em 10 de abril de 20X4. As demonstrações contábeis aprovadas foram arquivadas pela empresa no órgão regulador em 20 de abril de 20X4. Considerando as informações apresentadas, a data em que as demonstrações contábeis foram autorizadas para emissão é:

Uma empresa que negocia carros também possui uma oficina para manutenção dos carros na garantia. Ao preparar suas demonstrações contábeis, a empresa precisa verificar a cobertura do custo da reparação de qualquer defeito de fabricação. A experiência passada da entidade e as expectativas futuras indicam que, para o próximo ano:

• 70% dos carros vendidos em um ano não terão defeito; • 25% dos carros vendidos em um ano terão defeitos menores; • 5% dos carros vendidos em um ano terão defeitos maiores.

Se forem detectados defeitos menores em todos os carros vendidos, o custo será de R$ 100.000, e com defeitos maiores o custo será de R$ 300.000. Nesse caso, considerando as informações apresentadas, o valor esperado do custo de todas as reparações será de:

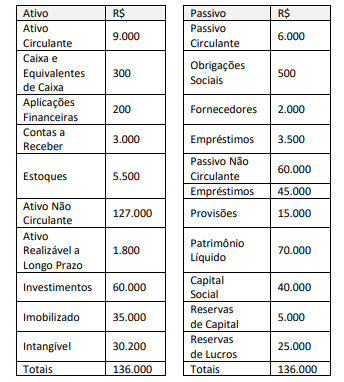

Uma empresa apresentou o seguinte Balanço Patrimonial em 31 de dezembro de 20X3.

A partir das informações apresentadas, a diferença entre o resultado da liquidez corrente e o resultado da liquidez imediata é de:

Um analista foi solicitado a elaborar uma nota explicativa para ser apresentada no RCPG da entidade pública onde trabalha. A nota explicativa deveria: (i) avaliar a conformidade da entidade com o que foi definido pelos responsáveis pela gestão financeira; e (ii) abordar os montantes e fontes prováveis de recursos para dar suporte aos objetivos da prestação de serviços.

À luz da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, tais informações a serem apresentadas em nota explicativa:

A Demonstração dos Fluxos de Caixa (DFC) foi introduzida como parte do conjunto completo das demonstrações contábeis aplicadas ao setor público no contexto da convergência aos padrões internacionais. Um ponto da estrutura comum da DFC é a necessidade de evidenciar os fluxos de caixa associados a três atividades: operacionais, de investimento e de financiamento.

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Um dos demonstrativos contábeis exigidos pela Lei nº 4.320/1964 e que passou por alguns aperfeiçoamentos em sua estrutura foi o Balanço Orçamentário. Porém, sua finalidade principal permanece, qual seja, demonstrar as receitas e despesas previstas em confronto com as realizadas, com detalhamento dos respectivos estágios. Caso o Balanço Orçamentário de um ente apresente resultado deficitário decorrente da execução orçamentária ao final de um período, este deve ser apresentado na coluna:

As disposições do Plano de Contas aplicado ao Setor Público (PCASP) tratam de procedimentos para a adequada consolidação das contas públicas. Diante da necessidade de registrar uma transação de transferência de um bem imóvel da Secretaria de Fazenda de um Estado da Federação à Defensoria Pública do mesmo Estado, a entidade recebedora deve:

A escrituração e consolidação das contas por parte das entidades públicas precisa atender, além de outras exigências contábeis, às disposições da Lei de Responsabilidade Fiscal (LRF). Com o objetivo de proporcionar consistência e conformidade às informações geradas, na escrituração das contas públicas: