Economista - 2019

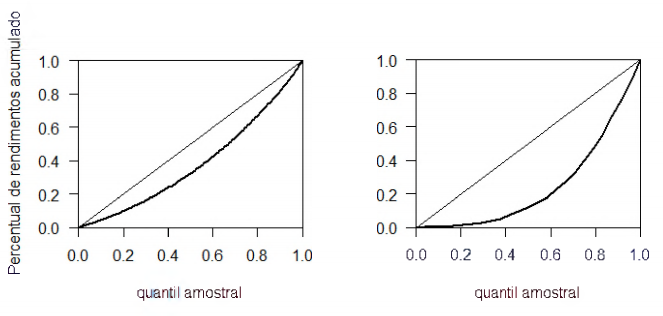

Os gráficos apresentados a seguir representam curvas de Lorenz (L(x)) estimadas em duas bases de dados, sendo a linha da perfeita igualdade representada nos gráficos pela reta identidade.  Com base nesses gráficos, assinale a alternativa correta.

Com base nesses gráficos, assinale a alternativa correta.

Um funcionário de uma empresa recebe, durante os meses de janeiro a julho de 2019, um salário mensal de R$1.500,00. A tabela a seguir mostra a evolução do IPCA ao longo dos primeiros sete meses de 2019.

Com base nesses dados, quais os valores mais próximos do salário corrigido pelo IPCA nos períodos de janeiro a março e janeiro a julho, respectivamente?

Com base nesses dados, quais os valores mais próximos do salário corrigido pelo IPCA nos períodos de janeiro a março e janeiro a julho, respectivamente?

A série histórica do IPCA divulgada pelo IBGE tem ano-base em dezembro de 1993. A tabela a seguir mostra os números desse índice nos meses de agosto a dezembro de 2018.

Assinale a alternativa que mostra, na respectiva sequência, os valores do IPCA com base em dezembro de 2018.

Assinale a alternativa que mostra, na respectiva sequência, os valores do IPCA com base em dezembro de 2018.

Uma curva de concentração tributária (C(x)) mostra o comportamento da concentração de impostos entre grupos familiares como função do percentual acumulado da população X, sendo os rendimentos dispostos em ordem crescente. Quando C(x) = x, tem-se o caso de uma distribuição de tributos igualitária. Caso a curva de concentração situe-se abaixo da linha de igualdade tributária, define-se o índice de concentração como igual à medida da área delimitada entre a curva de concentração e a linha de igualdade. Se a curva de concentração estiver localizada acima da linha C(x) = x, o índice de concentração será igual ao simétrico dessa medida de área. Considere uma curva de concentração estimada pela 1 função C(x) = x1/5. Dessa forma, o índice de concentração observado nessa população é, aproximadamente, igual a:

Considere o modelo ARCH(1) descrito pela equação:  É correto afirmar que:

É correto afirmar que:

Considere os dados amostrais x = (2,2,3,3,6,6,6,9,9). Assinale a alternativa que mostra, na sequência, a média, a mediana e a moda de x.

Considere o modelo de regressão linear múltipla Y = xβ +u , em que X denota a matriz de regressores, β é o vetor de parâmetros e u representa o vetor de erros aleatórios, tendo vetor de médias igual ao vetor nulo. Com base nesses dados, é correto afirmar que:

Considere as observações das variáveis x (regressor) e y (resposta).

Assinale a alternativa que mostra, na sequência, os valores mais próximos das estimativas de mínimos quadrados para α e β no modelo de regressão linear yi = α + β xi + ui, sendo u_i~N(0,a^2 ),i=1,...,5, em que a^2 denota a medida de variância.

Assinale a alternativa que mostra, na sequência, os valores mais próximos das estimativas de mínimos quadrados para α e β no modelo de regressão linear yi = α + β xi + ui, sendo u_i~N(0,a^2 ),i=1,...,5, em que a^2 denota a medida de variância.

Uma variável aleatória Y é definida tal que  , sendo X uma variável aleatória que tem distribuição exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2 . Assinale a alternativa que mostra o valor mais próximo da esperança matemática de Y .

, sendo X uma variável aleatória que tem distribuição exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2 . Assinale a alternativa que mostra o valor mais próximo da esperança matemática de Y .

Sobre o modelo yt = β0+ β1_xt + ut, sendo ut = put-1 + et, em que os et's são i.i.d (0,σ2),|p| <1, é incorreto afirmar que: