Contador - 2023

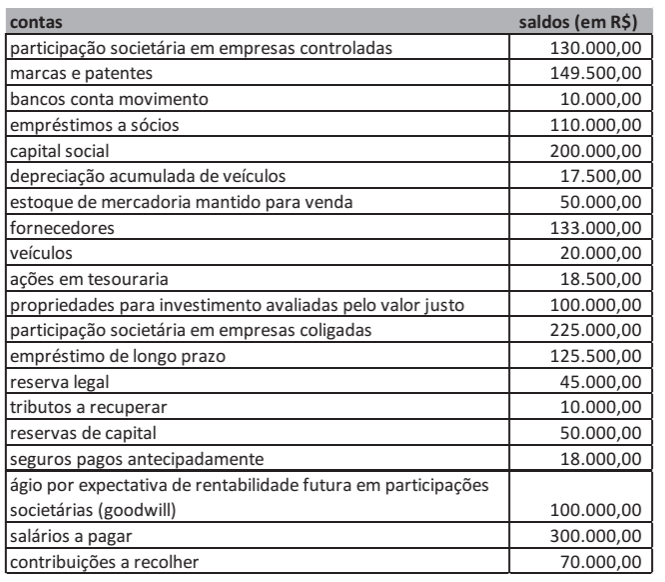

De acordo com o Manual de Contabilidade Aplicado ao Setor Público – MCASP, o Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação. O MCASP estabelece que o balanço patrimonial deve ser composto de:

Na contratação de locação de mão de obra para serviços terceirizados de natureza contínua de vigilância ostensiva, o departamento de certa entidade do setor público responsável pela emissão de empenho avaliou e emitiu empenho com a natureza de despesa C.G.MM.EE, onde C representa a categoria econômica, G o grupo de natureza da despesa, MM a modalidade de aplicação e EE o elemento de despesa. Considerando a especificidade do serviço contratado, em qual natureza de despesa foi emitido o empenho?

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no

patrimônio público

. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Marque a opção que demonstra corretamente a característica diferencial da Contabilidade Pública com a Contabilidade Privada em relação ao aspecto “Campo de aplicação”.

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no

patrimônio público

. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Marque a opção que demonstra corretamente a característica diferencial da Contabilidade Pública com a Contabilidade Privada em relação ao aspecto “Controle orçamentário”.

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no

patrimônio público

. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Marque a opção que demonstra corretamente a característica diferencial da Contabilidade Pública com a Contabilidade Privada em relação ao aspecto “Classificação da despesa”.

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no

patrimônio público

. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Marque a opção que demonstra corretamente a característica diferencial da Contabilidade Pública com a Contabilidade Privada em relação ao aspecto “Controle de custos”.

A Lei de Responsabilidade Fiscal (LRF) pode ser conceituada como “um código de conduta para os administradores públicos”, que passaram a obedecer a um conjunto maior de “normas e limites para administrar as finanças, prestando contas sobre quanto e como gastam os recursos da sociedade” (BRASIL, 2017e, grifo nosso). A definição, nos termos da própria Lei (BRASIL, 2000b, art. 1º, grifo nosso), informa que a LRF “estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal”, com amparo no Capítulo II (Das Finanças Públicas), do Título VI (Da Tributação e do Orçamento), da Constituição Federal de 1988. (Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.) A partir dessas informações, marque a opção que define o objetivo da LRF.

O processo ou ciclo orçamentário corresponde ao período de tempo durante o qual se processam as atividades orçamentárias, abrangendo desde o diagnóstico e a elaboração das peças de planejamento, até as atividades de controle e avaliação. (Disponível em: https://www.tce.sp.gov.br/publicacoes/manual-planejamento-publico. Acesso em: 16 out. 2023. Adaptado.) A partir dessas informações, marque a opção que define a etapa “Diagnóstico e Elaboração”, com enfoque no processo de elaboração da Lei Orçamentária Anual (LOA).

A Lei de Responsabilidade Fiscal (LRF) inseriu a obrigação para todos os entes públicos, abrangendo seus Poderes e determinados órgãos, de publicarem dois relatórios fiscais: o Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO). (Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.) A partir dessas informações, marque a opção correta que define os prazos de publicação do RGF, conforme a LRF (BRASIL, 2000b):