Contador - 2023

Uma entidade do setor público recebeu uma nota fiscal de prestação de serviços em dezembro de 2021 e, apesar de ter sido realizada a liquidação, não houve tempo hábil para a efetivação do pagamento antes do encerramento do exercício. Nesse contexto, é adequado afirmar que:

Uma entidade do setor público adquiriu em 01/03/2020 um veículo de tração mecânica por R$ 120.000,00, contabilizado como ativo imobilizado na conta contábil 1.2.3.1.1.05.03 – Veículos de Tração Mecânica. Considerando que a sua vida útil é de 15 anos, seu valor residual é de 10% e que o método de depreciação adotado pela entidade é o das cotas constantes, qual é o seu valor líquido contábil em 01/10/2023?

Em junho de 2022, uma entidade do setor público adquiriu material de expediente para seu estoque no valor de R$ 500,00. No mês de setembro do mesmo ano, houve a distribuição para o consumo interno da entidade. Considerando somente o enfoque patrimonial da contabilização, é adequado afirmar que:

Uma entidade apresentava os seguintes saldos em 31/12/2020: Disponibilidades: R$ 26.000,00; Despesas antecipadas: R$ 12.000,00; Receitas recebidas antecipadamente: R$ 34.000,00; Empréstimo concedido: R$ 45.000,00; Ativo contingente: R$ 25.000,00; Passivo contingente: R$ 15.000,00; Estoque: R$ 29.000,00; Intangível: R$ 98.000,00; Amortização acumulada: R$ 7.000,00. Com base nesses saldos, assinale a opção que indica o patrimônio líquido da entidade na referida data:

Após a conclusão de um processo licitatório para a compra de combustíveis, a entidade do setor público deverá iniciar a execução da despesa orçamentária através da emissão de nota de empenho. Considerando a natureza da contratação, é adequado afirmar que:

A empresa Cia. X é uma prestadora de serviços que gerencia três propriedades imobiliárias. Uma delas é usada como sua própria sede, enquanto as outras duas foram alugadas para fins comerciais. O primeiro imóvel foi alugado para um hotel. O locatário, que é um chef de cozinha, não possui experiência em gestão empresarial e, portanto, optou por delegar a administração do hotel à Cia. X. A empresa assumiu a responsabilidade pela gestão e operação do hotel em nome do locatário. O segundo imóvel foi alugado para uma casa de eventos. Embora a Cia. X não tenha influência nas decisões do locatário da casa de eventos, ela oferece serviços de manutenção para garantir que a propriedade esteja em boas condições. Além disso, devido à localização do imóvel em um bairro considerado perigoso, a Cia. X também fornece serviços de segurança para garantir a proteção do local e dos eventos realizados nele. Assinale a opção que indica a contabilização correta que a Cia. X deve realizar em relação aos seus imóveis.

O Manual de Contabilidade Aplicado ao Setor Público – MCASP estipula que o Balanço Orçamentário deve demonstrar as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação (Com adaptações). As informações a seguir se referem a dados da execução orçamentária de uma entidade do setor público em 31/12: PREVISÃO DAS RECEITAS..................................................R$ 10.000,00. FIXAÇÃO DAS DESPESAS...................................................R$ 10.000,00. RECEITA REALIZADA...........................................................R$ 8.500,00. DESPESAS EMPENHADAS..................................................R$ 7.000,00. DESPESAS LIQUIDADAS.....................................................R$ 5.000,00. DESPESAS PAGAS...............................................................R$ 4.600,00. RESTOS A PAGAR NÃO PROCESSADOS PAGOS..........R$ 1.000,00. Com base nessas informações, é inadequado afirmar que:

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596 . Acesso em: 08 nov. 2023. (Com adaptações).

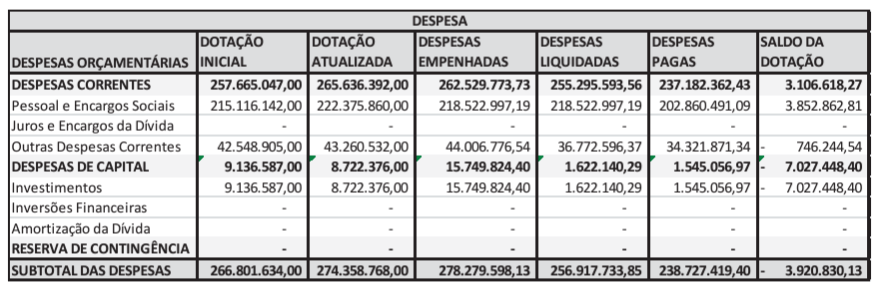

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

De acordo com a NBC TSP 11, para satisfazer às necessidades informacionais que os usuários demandam para avaliar e tomar decisões sobre a alocação de recursos públicos, as demonstrações contábeis obrigatórias do setor público devem proporcionar conhecimento sobre: