Auditor de Controle Externo - Especialidade: Ciências Jurídicas - 2023

A respeito da execução do trabalho do auditor, é correto afirmar que

A respeito dos procedimentos de auditoria e dos poderes do auditor independente, é correto afirmar que

No curso de auditoria de demonstração financeira, o auditor identificou mensuração de valor de ativo imobilizado que foi realizada com auxílio de especialista externo em engenharia contratado pela administração da entidade auditada. O auditor, então, obtém diretamente do especialista confirmação da informação que consta na demonstração auditada, obtendo ainda a informação de que o especialista já fora contratado diversas outras vezes pela administração para a realização de outros serviços correlatos, sempre mediante o pagamento de honorários consideravelmente elevados, ainda que apropriados à reputação do especialista no mercado.

A respeito da situação descrita, é correto afirmar com base nas normas técnicas e profissionais que regem a atividade de auditoria que

Após a data de aprovação das demonstrações contábeis, mas antes da data de divulgação destas demonstrações, chegaram ao conhecimento do auditor independente fatos que, no seu entendimento, deverão ser adequadamente divulgados nas demonstrações contábeis, o que irá requerer ajustes nas demonstrações auditadas anteriormente. Caso o relatório de auditoria já tivesse sido entregue pelo auditor antes de vir ao seu conhecimento esses fatos e a administração se recuse à reapresentação das demonstrações com as modificações necessárias, é correto afirmar que o auditor deverá

É correto afirmar sobre a adoção de amostragem na realização de trabalhos de auditoria que

A definição de Propriedade para investimento, conforme pronunciamento técnico contábil é:

. Um evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade, como é o caso de uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto, é denominado de:

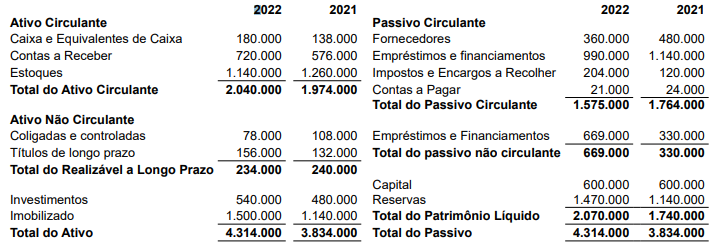

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder à questão.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Com base nas informações fornecidas e de acordo com a metodologia de fluxo de caixa método indireto, assinale a alternativa que contém o valor, em Reais, do aumento/diminuição do caixa e equivalentes de caixa.

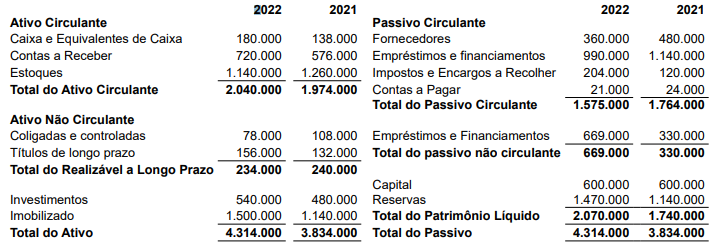

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder à questão.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa que contém o valor, em Reais, do índice de liquidez seca em 31.12.2022.

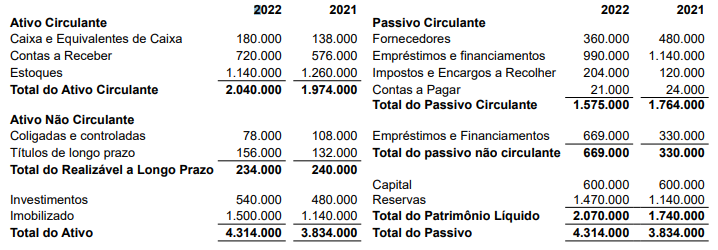

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder à questão.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa com a variação percentual de 2021 para 2022 do índice de rentabilidade do patrimônio líquido final de 2022. Para a resposta, considere o critério de arredondamento do resultado.