Contador - Superintendência Nacional de Previdência Complementar - 2024

Uma EFPC apresenta as seguintes informações relacionadas a um plano de benefícios: • Saldo da Reserva de Contingência antes da destinação do superávit do período = R$ 2.700.000,00. • Valor das Provisões Matemáticas = R$ 12.000.000,00. • Duração do Passivo do plano = 14 anos. • Superávit do plano de benefícios no período = R$ 500.000,00 Considerando exclusivamente essas informações e o disposto na Resolução CNPC nº 30, de 10 de outubro de 2018, assinale a afirmativa correta em relação à destinação do superávit do plano de benefícios da EFPC no período.

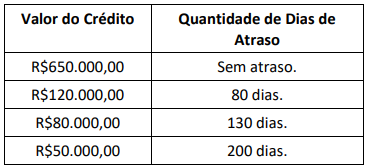

Considere que uma EFPC possui, na data das demonstrações contábeis, a seguinte carteira referente a direitos creditórios derivados de contratos de empréstimos junto aos participantes de planos de benefícios:

De acordo com a Resolução PREVIC nº 23/2023, assinale a opção que indica o procedimento contábil que a EFPC deve adotar nas demonstrações contábeis.

Em relação às diretrizes de aplicação dos recursos garantidores dos planos administrados pelas Entidades Fechadas de Previdência Complementar, analise as afirmativas a seguir. I. Os contratos das operações de empréstimos pessoais concedidos com recursos do plano de benefícios aos seus participantes e assistidos devem conter cláusula de consignação em pagamento da reserva até o valor estipulado para o instituto do resgate; II. A EFPC deve observar, em relação aos recursos de cada plano, o limite de até 100% (cem por cento) no segmento de renda fixa e, adicionalmente, até 80% (oitenta por cento) dos recursos de cada plano em ativos financeiros de renda fixa de emissão, com obrigação ou coobrigação, de instituições financeiras não bancárias e de cooperativas de crédito autorizadas a funcionar pelo Banco Central do Brasil; III. A EFPC deve observar, em relação aos recursos garantidores de cada plano, o limite de até 15% (quinze por cento) no segmento de operações com participantes no conjunto de empréstimos pessoais concedidos com recursos do plano de benefícios aos seus participantes e assistidos e dos financiamentos imobiliários concedidos com recursos do plano de benefícios aos seus participantes e assistidos. Está correto o que se afirma em

Em relação às atribuições do Conselho Fiscal das Entidades Fechadas de Previdência Complementar e habilitação de seus membros, avalie se os itens a seguir são verdadeiros (V) ou falsos (F). ( ) Entre os requisitos mínimos para posse no cargo de membro do conselho fiscal, deve-se comprovar experiência de no mínimo cinco anos no exercício de atividades nas áreas financeira, administrativa, contábil, jurídica, de fiscalização, de atuária, de previdência ou de auditoria. ( ) O conselho fiscal é o órgão de controle interno, responsável pelo acompanhamento da gestão administrativa e econômico-financeira da EFPC e de seus planos de benefícios e pode contratar especialistas ou empresa especializada para a consecução dos seus objetivos. ( ) Um dos requisitos de elegibilidade ao exercício do cargo de membro do conselho fiscal de uma EFPC é a apresentação de certificado emitido por instituição certificadora reconhecida pela PREVIC, a exemplo do certificado CIA ( Certified Internal Auditor ), emitido pelo Instituto dos Auditores Internos, obtido após aprovação em exame específico. As afirmativas são, respectivamente,

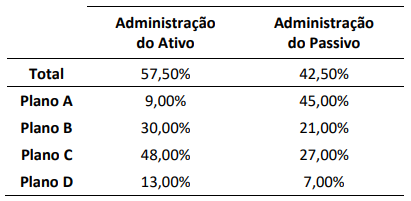

Uma EFPC administra quatro planos de benefícios de caráter previdenciário, que compartilham uma mesma estrutura para a gestão dos planos. A EFPC utiliza uma metodologia de rateio das despesas administrativas comuns aos planos de benefícios para fins de registro contábil no Plano de Gestão Administrativa. Conforme determinação normativa, a EFPC divulga nas Notas Explicativas às Demonstrações Contábeis os critérios que ela utiliza para o rateio das despesas administrativas entre os planos de benefícios, conforme quadro a seguir:

Considerando que, em um determinado mês do ano, a EFPC incorreu em R$ 2.500.000,00 de despesas administrativas, indique a opção que representa o montante das despesas administrativas a ser registrado em cada um dos planos de benefícios da EFPC, conforme a metodologia de rateio da EFPC.