Contador - 2025

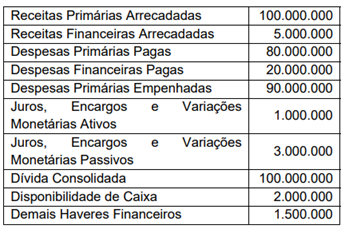

Determinado ente público apresentou os seguintes saldos para a elaboração do Anexo 6 do Relatório Resumido da Execução Orçamentária (RREO):

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a doutrina classifica as receitas públicas quanto à procedência, em Originárias e Derivadas. Assinale a alternativa que apresenta a receita que se classifica como Receita Pública Derivada.

O Regime de Adiantamento é um instrumento de descentralização de recursos públicos previsto em lei. No estado do Paraná, sua concessão, sua aplicação e sua prestação de contas foram instituídas pela Lei n.º 16.949/2011 e são regidas pelo Decreto n.º 5.006/2012, alterado pelo Decreto n.º 9.046/2025. Diante do exposto, no estado do Paraná o regime de adiantamento consiste na entrega de numerário a servidor ou militar em exercício para

De acordo com o Decreto Estadual nº 5.006/2012 PR, a solicitação para concessão do adiantamento será dirigida ao ordenador de despesas do órgão ou da entidade da administração indireta prevista neste Decreto ou ao servidor ou militar por ele indicado. Essa solicitação deverá conter todos os itens a seguir, exceto

Ao final do exercício financeiro de 2024 a Prefeitura do Município “Contabilidade” identificou Restos a Pagar no valor total de R$ 15 milhões decorrentes de despesas empenhadas e não pagas até 31 de dezembro. Desse total, R$ 10 milhões se referiam a serviços de vigilância já prestados e regularmente liquidados, enquanto R$ 5 milhões se referiam a empenhos para obras em andamento que não foram liquidadas no exercício. Com base na Lei nº 4.320/1964, assinale a alternativa que apresenta a situação desses valores em 31/12/2024.

O Estado “Beta” arrecadou R$ 20 milhões provenientes da venda de um imóvel de sua propriedade que não era mais utilizado para fins administrativos. Além disso, recebeu R$ 5 milhões de dividendos de suas participações acionárias em uma empresa de economia mista. Assinale a alternativa que apresenta a forma como essas duas receitas devem ser classificadas na demonstração contábil do Estado “Beta”, de acordo com a Lei nº 4.320/1964.

O Governo do Estado realizou os seguintes gastos:

- pagamento de salários aos servidores da ativa.

- aquisição de um novo sistema de informática para a Secretaria de Ciência e Tecnologia.

- pagamento de juros da Dívida Pública.

- amortização (pagamento do principal) de um empréstimo contraído com o BRDE.

De acordo com a Lei n.º 4.320/1964, quais dessas despesas são classificadas na categoria econômica “Despesas Correntes”?