Setores Econômicos e Regulação - tarde - 2024

Como uma consequência do processo de desenvolvimento das práticas orçamentárias, o orçamento-programa ultrapassa a fronteira do orçamento como simples documento financeiro, aumentando sua dimensão.

Nesse sentido, ao estruturar a sua adoção, o gestor de um ente público deve levar em conta que o orçamento-programa

A política de irrigação pública no Brasil visa promover o desenvolvimento socioeconômico, com foco em regiões economicamente desfavorecidas e com potencial agrícola. Na região Nordeste, a exploração de frutas desempenha um papel importante na produção. Os projetos de irrigação nessa região são uma ferramenta essencial para a distribuição de renda, principalmente considerando a produção em pequena e média escala. Estudos têm revelado um efeito positivo significativo da presença institucional de projetos de irrigação no valor da produção de frutas na região estudada.

IPEA. Avaliação da presença institucional da política pública de irrigação no semiárido brasileiro. Texto para discussão n. 2589. Brasília, DF: Ipea, 2020. Disponível em: https://www.ipea. gov.br/portal/publicacao-item?id=ab88d775-aec2-4e3e-824b-aa49f6f43e1f&. Acesso em: 13 mar. 2024. Adaptado.

À luz do texto, do conceito e da classificação da despesa pública, constata-se que os valores aplicados em investimentos na área que evidenciam o efeito econômico da realização da despesa e um maior detalhamento do que será desenvolvido para alcançar o objetivo do programa podem ser evidenciados a partir das seguintes categorias:

Considere o texto a seguir, que apresenta alguns dados relativos ao PLOA da União para 2024.

O Projeto da Lei Orçamentária (PLOA) de 2024 previa despesas de R$ 5,5 trilhões, mas a maior parte é para o refinanciamento da dívida pública.

O salário mínimo previsto no texto foi de R$ 1.421,00, mas o valor deve ficar menor em função da variação do INPC. Isso porque a regra de reajuste do mínimo prevê a correção pelo INPC mais a variação do PIB do ano anterior. Se o INPC cai, o reajuste também é menor. O relator do PLOA acolheu 7.900 emendas parlamentares individuais, de bancadas estaduais e de comissões no valor de R$ 53 bilhões.

As despesas primárias do governo têm o limite de R$ 2 trilhões por causa do novo regime fiscal. A meta fiscal é de zerar o déficit público. A meta é considerada cumprida se ficar acima ou abaixo de zero em R$ 28,8 bilhões.

Destaca-se que o orçamento do Ministério do Turismo aumentou mais de oito vezes e o do Esporte, mais de 4 vezes. Isso porque eles concentram emendas parlamentares.

Já o Ministério da Educação terá R$ 112,5 bilhões e o da Saúde, R$ 218,3 bilhões, o que, segundo o relator do PLOA, atende os pisos constitucionais para essas áreas.

CONGRESSO NACIONAL. Agência Câmara de Notícias. Orçamento de 2024 prevê despesas de R$ 5,5 trilhões, a maior parte para refinanciar a dívida pública. Disponível em: https:// www.camara.leg.br/noticias/1028308-orcamento-de-2024-preve-despesas-de-r-55-trilhoes-a-maior-parte-para-refinanciar-a- -divida-publica. Acesso em: 14 mar. 2024. Adaptado.

À luz do texto e dos conceitos e regras das etapas que abrangem o planejamento e a execução das despesas públicas, constata-se que

Considere que uma agência reguladora esteja criando regulamentações sobre o meio ambiente e receba relatórios científicos detalhados, indicando que certas práticas industriais estão causando danos significativos, como a contaminação de rios e a destruição de habitats naturais. No entanto, destaca-se que o principal participante do lobby durante a regulamentação é um setor industrial específico, fortemente contrário às regulamentações mais rígidas, argumentando que isso poderia prejudicar a economia e resultar na perda de empregos. Além disso, os membros e o presidente do congresso, influenciados por essas preferências políticas e pela pressão desse grupo de interesse, expressam publicamente sua resistência a medidas regulatórias mais rigorosas que poderiam afetar esse setor industrial. Nesse contexto, mesmo com as evidências científicas e recomendações técnicas da agência reguladora, o setor industrial em questão foi capaz de mover a nova regulamentação na direção de sua preferência, o que fez com que a agência adotasse uma abordagem mais leniente em relação às regulamentações ambientais.

Dessa forma, a teoria mais adequada para o contexto específico em questão é a

Os planos de benefícios previdenciários de entidades fechadas oferecem segurança financeira aos servidores, por meio de diversas modalidades e patrocínios. Conhecer as regras é fundamental para garantir a compreensão e eficácia do plano, assegurando estabilidade e confiança para uma aposentadoria financeiramente segura.

Nesse sentido, o plano de previdência complementar dos servidores do executivo tem como regra que

Os instrumentos gerenciais de controle patrimoniais proporcionam informações fundamentais para a tomada de decisões do administrador público. Contudo, a falta de informação contábil sobre depreciação na atual administração pública pode restringir o potencial de decisão das entidades. A análise da depreciação é valiosa tanto para os gestores de patrimônio quanto para a alta administração, desempenhando um papel fundamental na maximização da eficiência e eficácia das decisões organizacionais. Nesse sentido, um ativo imobilizado que sofre manutenções frequentes teve sua vida útil revisada, havendo, consequentemente, alteração no padrão esperado do método de depreciação, o que fez com que o gestor público se deparasse com duas situações: (1) o método linear apresenta o padrão esperado de consumo dos benefícios econômicos futuros do ativo; (2) o método dos saldos decrescentes apresenta um valor menor de depreciação e mais vantajoso em termos monetários do que o método linear.

Considerando-se as informações apresentadas, o administrador público deve

O esforço exercido por um gestor não é observável para acionistas e credores nas empresas em que há separação da propriedade e do controle. Nesse sentido, o desafio da contabilidade financeira é fornecer uma medida informativa do desempenho gerencial. Tal medida permite contratos de incentivos eficientes para motivar o esforço dos gestores e proteger os credores e acionistas do oportunismo dos gestores.

Nesse contexto, o tipo de assimetria de informação presente é a(o)

A integração vertical proporciona uma discussão latente nos mercados regulados. A teoria econômica também é intensiva no tratamento do tema.

Para a teoria, em sua fase inicial, as decisões da firma (organização) acerca da viabilidade da verticalização devem considerar que

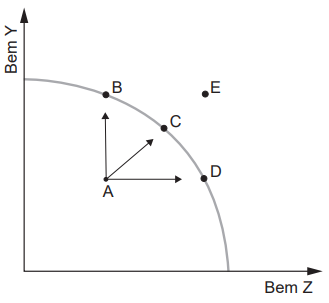

Considere a Curva de Possibilidade de Produção (CPP) clássica, apresentada abaixo.

Nessa curva, verifica-se o seguinte:

Nos mercados regulados, após a implantação da contabilidade regulatória, as devidas particularidades dos sistemas regulatório e societário podem fazer notar diferenças na conciliação de alguns tipos de contas.

Excetuando-se as possíveis distinções e peculiaridades de cada um desses mercados, tratando-os de forma geral, essa conciliação entre ambos os sistemas deve apontar para