Analista Judiciário - Apoio Especializado - Contador - 2024

Ao final de um determinado quadrimestre o Poder Executivo de um ente estadual apurou, em seu RGF, uma despesa total com pessoal equivalente a R$ 3,4 bilhões. No mesmo período de referência, a RCL apurada foi de R$ 7,5 bilhões.

À luz da legislação aplicável, é correto afirmar que, no período de referência, o ente:

Um dos anexos do Relatório Resumido da Execução Orçamentária (RREO) refere-se ao Demonstrativo da Execução das Despesas por Função/Subfunção, o qual objetiva dar maior detalhamento das despesas governamentais com base em suas áreas de atuação.

Ao analisar esse demonstrativo, deve-se considerar que:

Um órgão da administração pública estadual detém aplicações financeiras de alta liquidez, as quais o Manual de Contabilidade Aplicada ao Setor Público (MCASP) considera como equivalente de caixa.

Na apresentação das demonstrações contábeis, essas aplicações são:

Um órgão do Poder Judiciário contratou a elaboração, incluindo editoração e impressão, de uma cartilha em formato de quadrinhos para difundir os princípios contidos na Declaração Universal dos Direitos Humanos, que estava completando 75 anos. A cartilha seria distribuída gratuitamente para usuários dos serviços e estudantes que visitassem o órgão mediante agendamento das escolas. A tiragem total foi de 5.000 cartilhas, que foram devidamente registradas no estoque após seu recebimento.

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

A capital de um estado brasileiro foi escolhida para sediar uma conferência mundial sobre meio ambiente e mudanças climáticas. O governo da referida capital desenvolveu marca e mascote para a conferência, com o intuito de ajudar na difusão do evento. Como a conferência estava programada para reunir chefes de Estado de diversos países, além de visitantes e estudiosos sobre meio ambiente e clima, o ente entendeu que a marca desenvolvida tinha potencial de gerar benefícios econômicos para a cidade e poderia ser registrada como um ativo intangível.

Ao receber o memorando interno com a solicitação de registro, o departamento de contabilidade deve:

Para cumprir uma recomendação expressa do tribunal de contas, um órgão do Poder Judiciário iniciou procedimentos para registrar a depreciação dos seus bens móveis. O órgão fez um planejamento e iniciou o processo pelos veículos de sua propriedade, que compunham uma frota adquirida no exercício em curso. A frota era composta de dez veículos, com custo de aquisição de R$ 70 mil cada. O órgão adotou como política a renovação da frota a cada cinco anos e estima um valor residual dos veículos de 10% do custo de aquisição. Foi definida a utilização do método da soma dos dígitos para a depreciação da frota de veículos.

Com tais informações, ao final do segundo ano de operação, o valor contábil líquido da frota era de:

Ao acessar o Quadro de Detalhamento de Despesa (QDD) do governo do estado de onde reside, um cidadão observou a ausência de informações relativas à classificação institucional, de estrutura programática e funcional para parte das despesas a serem executadas durante o exercício.

Ao solicitar ajuste da informação por meio de pedido de acesso à informação, o cidadão alegou que o QDD estava descumprindo o princípio orçamentário da:

Na abertura de processo de licitação para a construção de cinco unidades de saúde em um município de médio porte, foi solicitado, como pré-requisito para participação do certame, o depósito em caução de 10% do valor total do contrato, visando a garantir que as empresas participantes possuíssem condições de conduzir as obras de forma satisfatória no prazo estipulado.

O reconhecimento desses depósitos pelo município ocorrerá como receita:

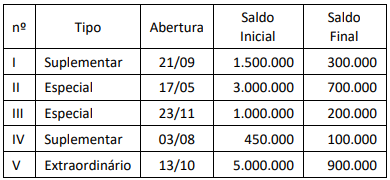

Ao final do exercício, o analista de orçamento de um pequeno município realizou o levantamento dos saldos dos créditos adicionais abertos durante o exercício, conforme relação identificada no quadro a seguir, com valores expressos em reais:

Nesse cenário, poderão ter seus saldos reabertos no exercício seguinte os créditos adicionais de nº(s):

O orçamento-programa pode ser considerado uma resultante dos sucessivos esforços de aperfeiçoamento do orçamento público com o objetivo de subsidiar os governos no controle e aplicação dos recursos públicos.

Uma das características desse modelo orçamentário é que: