Analista Judiciário - Apoio Especializado - Contador - 2024

Uma empresa comercial recebeu uma comunicação judicial no valor de 100 mil reais advindo de um processo trabalhista. Além disso, a empresa estima que outros ex-funcionários acionarão a empresa na justiça por um valor de 150 mil reais. Os advogados da empresa estimam que, em ambos os casos, haverá saída de recursos, provavelmente, em até 12 meses.

Considerando-se as informações apresentadas, o contador da empresa:

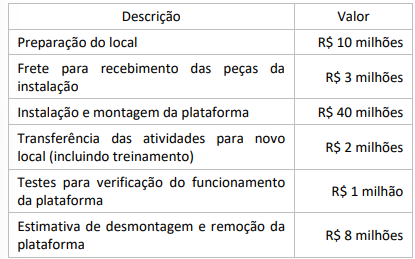

Uma indústria S/A construiu uma plataforma de petróleo na costa norte e apresentou os seguintes gastos.

Considere o valor presente de R$ 4 milhões para a estimativa de desmontagem e remoção da plataforma.

A partir das informações apresentadas, o custo do ativo imobilizado da plataforma será de:

Uma empresa S/A, cujo objeto social é a administração, exploração e/ou controle da atividade de estacionamento de veículos, possui um terreno. Contudo, não definiu ainda se irá utilizá-lo como propriedade ocupada pelo proprietário ou para venda no curto prazo no curso ordinário do negócio.

Com base nas informações apresentadas, o terreno deve ser considerado no ativo não circulante como:

Uma empresa comercial vendeu R$ 100.000,00 para diversos clientes, para serem recebidos em 12 meses. O componente financeiro embutido no valor dessas vendas é relevante, e essas operações de vendas a prazo prefixadas são trazidas ao seu valor presente na data das transações, em função de seus prazos, com base em taxa estimada do custo médio ponderado de capital da empresa de 10% ao ano. Assim, ao estimar as perdas com essas vendas, em função do não recebimento dos valores, a empresa estimou que 1% do total não seria recebido.

Considerando-se as informações apresentadas, o contador:

O conhecimento por parte de investidores do direito societário é fundamental para tomar decisões sobre aquisições, vendas, manutenção de ações e para entender os direitos dos acionistas, possibilitando a participação efetiva em assembleias e deliberações estratégicas das empresas.

Nesse sentido, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

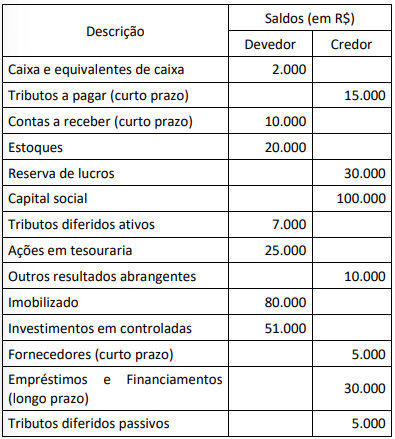

Uma empresa comercial apresentou os seguintes saldos.

Considerando-se as informações apresentadas, o saldo do:

Em uma empresa S/A, a diferença entre o valor dos ativos e o dos passivos representa o Patrimônio Líquido no Balanço Patrimonial, ou seja, pode-se dizer que é o valor contábil pertencente aos acionistas ou sócios.

Nesse sentido, o Patrimônio Líquido (PL) é subdividido em diversas contas em que:

A governança corporativa é essencial para prevenir fraudes contábeis, promovendo transparência e responsabilidade. Os administradores, o conselho de administração e o conselho fiscal desempenham papéis fundamentais na supervisão e garantia de conformidade ética, contribuindo para a integridade corporativa.

Dessa forma, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Uma empresa S/A construiu uma nova arena para a realização de shows na região Norte do país. Em vista de regulamentações de segurança, a autorização de funcionamento definitiva somente é aprovada após eventos testes com capacidade reduzida. A capacidade total da arena é de 3 mil pessoas em pé e 500 sentadas. O evento teste contou com 200 pessoas sentadas e 800 em pé.

Considerando-se as informações apresentadas, as eventuais receitas do evento, se relevantes, devem ser:

Um ordenador de despesa recebeu do setor de licitação e contratos os comandos para proceder com a emissão de notas de empenho relativas à construção de uma nova unidade escolar, a ser executada no prazo de doze meses, e a entrega, em lote único, do material didático a ser distribuído aos estudantes no início do ano letivo. Nesse momento, foi indicada também a necessidade de reforço do empenho emitido para o pagamento das contas de energia elétrica da unidade.

Com base nessas informações, os empenhos deverão ser elaborados nas seguintes modalidades, respectivamente: