Contador - Superintendência de Seguros Privados - 2024

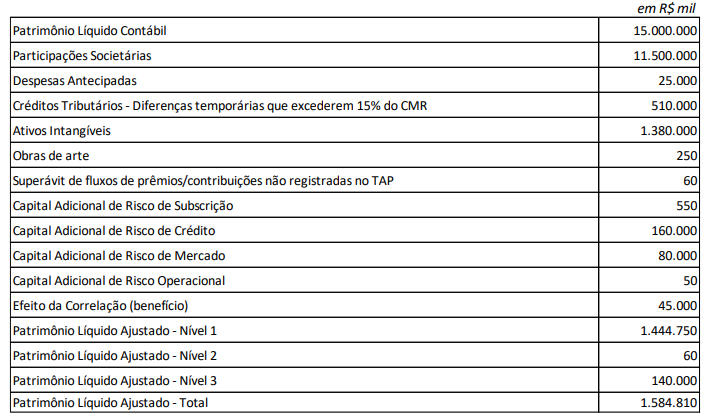

A Seguradora Tranquilidade S.A. opera em todo território nacional e está enquadrada no segmento S1. No último exercício esta entidade supervisionada apresentou os seguintes valores em suas demonstrações financeiras:

No entanto, fundamentada na Resolução CNSP n° 432/2021, artigo 56, inciso III (“ ajustes de qualidade de cobertura do CMR ”), a auditoria apontou uma diferença no valor do patrimônio líquido ajustado (PLA). Nessa situação, os valores corretos de PLA e PLA segregado pelos diferentes níveis, são:

A NBC PO 900, publicada em 27 de novembro de 2019, trata da independência necessária para a execução de trabalhos de asseguração que não sejam auditoria e revisão. Ela estabelece que os profissionais envolvidos nesses serviços devem manter uma postura imparcial, evitando qualquer situação que possa comprometer sua objetividade. A norma também define os princípios e requisitos específicos que devem ser seguidos para garantir que a independência seja preservada ao longo de todo o processo, assegurando que os resultados obtidos sejam confiáveis e isentos de influência indevida. Relacione os termos a seguir, constantes na NBC PO 900, com suas correspondências:

- Trabalho de asseguração

- Independência de pensamento

- Trabalho de asseguração de relatório direto

- Trabalho de asseguração baseados em afirmações ( ) A firma realiza diretamente a avaliação ou a mensuração do objeto, ou obtém uma declaração da parte responsável que realizou a avaliação ou a mensuração de que ela não está disponível para os usuários pretendidos. ( ) Postura que permite a apresentação de conclusão que não sofra efeitos de influências que comprometam o julgamento profissional, permitindo que a pessoa atue com integridade, objetividade e ceticismo profissional. ( ) Destina-se a aumentar o nível de confiança dos usuários pretendidos no resultado da avaliação ou mensuração de objeto em contraposição a critérios. ( ) A avaliação ou mensuração do objeto é realizada pela parte responsável. As informações do objeto estão na forma de afirmação pela parte responsável que é disponibilizada aos usuários pretendidos. Assinale a opção que indica a relação correta, na ordem apresentada.

A Circular SUSEP nº 648, de 12 de novembro de 2021, estabelece normas para a estrutura regulatória de capital das seguradoras, sociedades de capitalização, e entidades abertas de previdência complementar no Brasil. Ela define os critérios para o cálculo do capital mínimo requerido, com base nos riscos de subscrição, crédito, mercado e operacional que essas entidades enfrentam. A circular também introduz novas exigências de governança e controle, visando assegurar a solvência e a estabilidade financeira das empresas reguladas. Além disso, regulamenta a gestão de riscos e o uso de técnicas de mitigação de risco, com o objetivo de proteger os interesses dos segurados e participantes, garantindo a solidez do mercado segurador brasileiro. De acordo com a circular citada, as sociedades seguradoras, sociedades de capitalização ou resseguradores locais, as entidades abertas de previdência complementar (EAPCs) e os resseguradores locais enquadrados nos segmentos S1, S2 e S3 deverão elaborar o Teste de Adequação de Passivos (TAP) para avaliar as obrigações decorrentes dos seus contratos, utilizando métodos estatísticos e atuariais com base em considerações realistas. O resultado do TAP será apurado

O Decreto-Lei nº 73, de 21 de novembro de 1966, é a base da regulamentação do setor de seguros no Brasil. Ele estabelece a organização e supervisão das operações de seguros privados, criando a Superintendência de Seguros Privados (SUSEP) e o Conselho Nacional de Seguros Privados (CNSP). Além disso, o Decreto-Lei nº 73/66 regula a constituição e o funcionamento das seguradoras, estabelece requisitos de capital mínimo, solvência e reservas técnicas, e define as responsabilidades e direitos dos segurados e seguradoras. O decreto é fundamental para assegurar a estabilidade e integridade do mercado de seguros no Brasil, protegendo os interesses dos segurados e garantindo a solvência das empresas do setor. Ao Conselho Nacional de Seguros Privados - CNSP compete privativamente

A Circular SUSEP nº 517, de 30 de julho de 2015, e alterações posteriores, estabelece normas e diretrizes para a elaboração e divulgação das demonstrações contábeis das seguradoras, sociedades de capitalização e entidades abertas de previdência complementar. Ela visa padronizar e garantir a transparência das informações financeiras, facilitando a supervisão pela SUSEP e a análise pelos diversos stakeholders . A referida circular define critérios para reconhecimento, mensuração, apresentação e divulgação de ativos, passivos, receitas e despesas, seguindo as normas contábeis vigentes. Atualizações posteriores ajustaram e complementaram as regras, introduzindo novas exigências para a divulgação de informações adicionais, como notas explicativas e detalhes sobre riscos. Essas atualizações também reforçaram a necessidade de uma governança robusta e controles internos eficazes para assegurar a integridade das demonstrações contábeis, contribuindo para a estabilidade e confiança no mercado de seguros brasileiro. Relacione as provisões técnicas estabelecidas na Circular SUSEP nº 517/15, alterada pela Circular SUSEP nº 616/20 com suas definições: I – Provisão de Sinistros a Liquidar (PSL) II – Provisão de Prêmios Não Ganhos (PPNG) III – Provisão de Sinistros Ocorridos e Não Avisados (IBNR) IV – Provisão Matemática de Benefícios a Conceder (PMBAC) ( ) deverá ser constituída para a cobertura dos valores a pagar relativos a sinistros e despesas a ocorrer, ao longo dos prazos a decorrer, referentes aos riscos assumidos na data-base de cálculo; ( ) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas, de sinistros avisados até a data-base de cálculo, incluindo as operações de cosseguro aceito, brutos das operações de resseguro e líquidos das operações de cosseguro cedido; ( ) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a sinistros ocorridos e não avisados até a data-base de cálculo, incluindo as operações de cosseguro aceito, brutos das operações de resseguro e líquidos das operações de cosseguro cedido; ( ) deverá ser constituída, enquanto não ocorrido o evento gerador do benefício, para a cobertura dos compromissos assumidos com os participantes ou segurados, sendo calculada conforme metodologia aprovada na nota técnica atuarial do plano ou produto. Assinale a opção que indica a correspondência correta, na ordem apresentada.

A Lei nº 10.406/2002 (Código Civil) regula os contratos de seguro, definindo seguro como um acordo em que o segurador se compromete a indenizar o segurado ou terceiros em caso de eventos específicos, mediante o pagamento de um prêmio. O contrato deve ser formalizado por escrito, detalhando os riscos cobertos, exclusões, valor do prêmio e da cobertura. A lei também aborda a obrigação de o segurado fornecer informações precisas, a forma de pagamento das indenizações e princípios como a boa-fé e transparência, protegendo os direitos de ambas as partes. De acordo com a Lei nº 10.406/2002 (Código Civil), avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F). ( ) O contrato de seguro prova-se com a exibição da apólice ou do bilhete do seguro e, na falta deles, por documento comprobatório do pagamento do respectivo prêmio. ( ) A emissão da apólice deverá ser precedida de proposta escrita com a declaração dos elementos essenciais do interesse a ser garantido e do risco. ( ) Não terá direito a indenização o segurado que estiver em mora no pagamento do prêmio, se ocorrer o sinistro antes de sua purgação. As afirmações são, respectivamente,

A Lei nº 4.594, de 29 de dezembro de 1964, regulamenta a profissão de corretor de seguros no Brasil. Ela estabelece os requisitos para o exercício da profissão, incluindo a necessidade de habilitação prévia e registro junto aos órgãos competentes. A lei define as atribuições dos corretores, que incluem a intermediação entre segurados e seguradoras, bem como a responsabilidade pela orientação dos segurados sobre os contratos de seguro. As atualizações posteriores reforçaram a importância da qualificação profissional, introduzindo exigências adicionais para o registro e o exercício da profissão, além de prever sanções para o exercício ilegal da atividade. A lei visa garantir a proteção dos segurados e a transparência nas operações de seguros, assegurando que os corretores atuem com ética e competência. Com base na Lei nº 4.594/1964, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F). ( ) O corretor responderá profissional e civilmente pelas declarações inexatas contidas em propostas por ele assinadas, independentemente das sanções que forem cabíveis a outros responsáveis pela infração. ( ) O processo para cominação das penalidades previstas nessa Lei reger-se-á, no que for aplicável, pela legislação vigente e pelas normas disciplinadoras complementares editadas pela Superintendência de Seguros Privados (SUSEP). ( ) O registro de corretor de seguros, inclusive prepostos, será expedido pelo Conselho Nacional de Seguros Privados (CNSP) ou por qualquer outra entidade reguladora do mercado de corretagem. As afirmações são, respectivamente,

O Manual de Práticas e Procedimentos Contábeis do Mercado Segurador, emitido pela SUSEP em 2022, estabelece diretrizes contábeis para as seguradoras, entidades abertas de previdência complementar e sociedades de capitalização no Brasil. O manual padroniza os procedimentos para registro, mensuração, apresentação e divulgação das operações dessas entidades, assegurando a consistência e comparabilidade das demonstrações financeiras. O manual aborda aspectos como o reconhecimento de receitas, a provisão de sinistros, a contabilização de prêmios, e a avaliação de ativos e passivos, além de detalhar as exigências de divulgação em notas explicativas e de regulamentar a atuação da Auditoria Contábil Independente. O objetivo é garantir a transparência, integridade e conformidade das informações financeiras, facilitando a supervisão pela SUSEP e promovendo a confiança dos investidores e demais stakeholders no mercado segurador. O objetivo principal do trabalho do auditor contábil independente é

De acordo com a NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, a transgressão de preceito da norma constitui infração ética, sancionada, segundo a gravidade. Em relação às penalidades que podem ser aplicadas, analise as opções a seguir: I. censura pública. II. censura reservada. III. advertência reservada. Pode(m) ser de fato aplicada(s) a(s) seguinte(s) penalidade(s):

De acordo com o Art. 24 do Decreto-Lei nº 73, de 21/11/1966, “Poderão operar em seguros privados apenas Sociedades Anônimas ou Cooperativas, devidamente autorizadas”. Acerca das cooperativas mencionadas nesse artigo, assinale a afirmativa correta.