Contador - 2024

A questão foi baseada na Lei Federal 4.320/64 e suas alterações:

São classificadas como Receitas Correntes, EXCETO :

A questão foi baseada na Lei Federal 4.320/64 e suas alterações:

Avalie as afirmativas abaixo e assinale a alternativa INCORRETA :

A questão foi baseada na Lei Federal 4.320/64 e suas alterações:

“A Lei do Orçamento conterá a discriminação da receita e da despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecidos os princípios da: ”Assinale a alternativa INCORRETA :

A questão foi baseada na Lei Federal 4.320/64 e suas alterações:

Caso não receba a proposta orçamentária no prazo fixado nas Constituições ou nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta:

A questão foi baseada na Lei Federal 4.320/64 e suas alterações:

De acordo com o art. 92, a dívida flutuante compreende: EXCETO :

A questão foi baseada na Lei Federal 4.320/64 e suas alterações:

Sobre o controle externo da administração, previsto nos arts. 81 e 82, analise as afirmativas abaixo e assinale V para Verdadeiro e F para Falso: ( ) O controle da execução orçamentária, pelo Poder Legislativo, terá por objetivo verificar a probidade da administração, a guarda e legal emprego dos dinheiros públicos e o cumprimento da Lei de Orçamento. ( ) O Poder Executivo, anualmente, prestará contas ao Poder Legislativo, no prazo estabelecido nas Constituições ou nas Leis Orgânicas dos Municípios. ( ) Os relatórios de execução orçamentária que envolvam recursos repassados pelo governo federal deverão ser enviados também ao Tribunal de Contas da União. ( ) As contas do Poder Executivo serão submetidas ao Poder Legislativo, com Parecer prévio do Tribunal de Contas ou órgão equivalente. ( ) Quando, no Município não houver Tribunal de Contas ou órgão equivalente, a Câmara de Vereadores poderá designar peritos contadores para verificarem as contas do prefeito e sobre elas emitirem parecer. ( ) O Ministério Público deverá ser comunicado sobre o envio das contas ao Tribunal de Contas no prazo de até 60 dias. Assinale a alternativa que apresenta a sequência CORRETA :

A questão foi extraída dos exames de suficiência aplicados pelo CFC, com a devida citação da fonte.

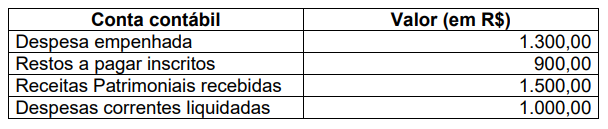

De acordo com o art. 105, junto com o Balanço Patrimonial será também demonstrado Quadro dos Ativos e Passivos Financeiros e Permanentes. Nesse sentido, determinada entidade do setor público apresentou os seguintes dados:

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

A questão foi extraída dos exames de suficiência aplicados pelo CFC, com a devida citação da fonte.

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

A questão foi extraída dos exames de suficiência aplicados pelo CFC, com a devida citação da fonte.

A resolução CFC 750/93 consagra os Princípios de Contabilidade, que são de observância obrigatória no exercício da profissão contábil, constituindo condição de legitimidade das Normas Brasileiras de Contabilidade. São exemplos desses princípios, EXCETO :

A questão foi extraída dos exames de suficiência aplicados pelo CFC, com a devida citação da fonte.

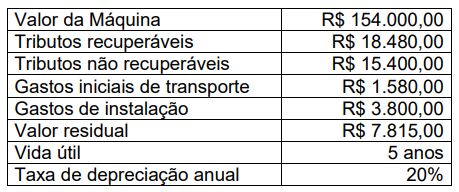

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

• A sociedade empresária utiliza o método de depreciação linear.

• Não houve indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Outras informações:

• A sociedade empresária utiliza o método de depreciação linear.

• Não houve indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a: