Perito Criminal - Área Geral - 2021

Em relação ao conceito, ao objeto e à finalidade da contabilidade, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A contabilidade, por ser uma ciência social, possui como objeto o patrimônio das entidades e tem como objetivo precípuo fornecer informações principalmente aos administradores desse patrimônio.

II. A doutrina contábil costuma classificar os usuários da informação contábil em dois grandes grupos: internos e externos.

III. Os usuários internos da informação contábil estão ligados aos objetivos e às atividades da entidade. Como a própria classificação indica, são internos à entidade.

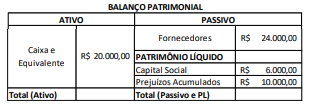

Analise as informações na seguinte tabela:

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

Pedro e Marcos decidiram constituir uma entidade. Para isso, cada um dos sócios se comprometeu a integralizar um montante de R$ 2.500.000,00 para a formação do capital social. Por conseguinte, Pedro integralizou, em máquinas e equipamentos, o valor total do que havia se comprometido com a entidade, enquanto Marcos só integralizou R$ 1.000.000,00, em dinheiro.

Com base na narrativa exposta, assinale a alternativa correta.

Em relação à escrituração contábil, assinale a alternativa INCORRETA.

Para fins de observância da legislação societária, assinale a alternativa que apresenta uma demonstração financeira obrigatória para todas as entidades.

A Demonstração do Resultado do Exercício (DRE) é a demonstração contábil que apresenta

Acerca do Balanço Patrimonial e seus componentes, assinale a alternativa correta.

Determinada entidade apresentou as seguintes informações:

• Aquisição de máquina a prazo, no valor total de R$ 500.000,00.

• Recebimento de cliente, no valor total de R$ 100.000,00.

• Pagamento de fornecedor no valor de R$ 250.000,00.

• Recebimento de duplicatas, no valor total de R$ 50.000,00.

Considerando apenas as informações apresentadas, é correto afirmar que

Analise a seguinte situação hipotética: determinada entidade informou que 50% (cinquenta por cento) do ativo total são financiados com recursos de terceiros e que 40% (quarenta por cento) do capital aplicado utilizado são recursos de terceiros registrados no não circulante.

Com base nessas informações, a percentagem de recursos de terceiros circulantes, em relação aos recursos de terceiros totais, é

Em relação ao Imposto de Renda (IR), tributo de competência da União, previsto no art. 153, III, da CF/88, assinale a alternativa INCORRETA.