Contador - 2024

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei n.º 4.320/1964. O Plano de Contas Aplicado ao Setor Público (PCASP) incluiu uma fase da execução da despesa que efetua o registro contábil no patrimônio de acordo com a ocorrência do fato gerador, não do empenho. A fase incluída na execução da despesa no PCASP é a fase

Dentre as notas explicativas integrantes das Demonstrações Contábeis da Universidade Federal de Mato Grosso, referente ao exercício de 2023, há uma que apresenta a variação líquida do saldo de Caixa e Equivalentes de Caixa ao final do exercício de 2023, comparativamente ao final do exercício anterior.

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167 ) A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

Em 01/março/2023, uma instituição de ensino superior, por meio de seu setor de patrimônio, realizou a aquisição de equipamentos para o Laboratório de Análise de Solos visando atender uma demanda do Curso de Graduação em Geologia. Os equipamentos custaram R$ 720.000,00. Adicionalmente, a Instituição arcou com custos de frete, no valor de R$ 36.000,00, e de instalação dos equipamentos, no total de R$ 42.000,00. Os equipamentos ficaram prontos para uso em 14/maio/2023. Considere que os equipamentos adquiridos têm vida útil estimada de 20 anos e um valor residual de R$ 72.000,00. Qual o valor da despesa de depreciação calculada pelo método das cotas constantes que constou no Balanço Patrimonial elaborado em 31/dezembro/2023?

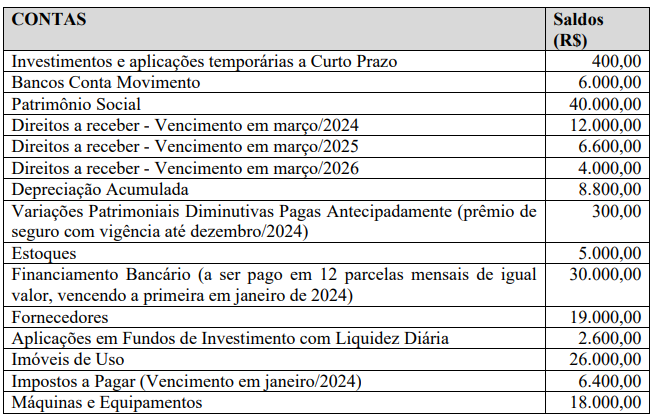

Em 31/dezembro/2023, após a apuração e destinação do resultado da Demonstração das Variações Patrimoniais, uma entidade pública apresentava as seguintes contas patrimoniais com seus respectivos saldos:

No Balanço Patrimonial, o total do Ativo Circulante é igual a

A respeito dos grupos do Ativo e respectivas características, numere a coluna da direita de acordo com a da esquerda.

- Ativo Financeiro 2. Ativo Permanente 3. Ativo Imobilizado 4. Ativo Intangível ( ) Bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Itens tangíveis que são mantidos para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período. ( ) Créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade.

Assinale a sequência correta.

Despesas cujos fatos geradores ocorreram em exercícios anteriores daquele em deva ocorrer o pagamento constituem, nos termos do artigo 37 da Lei n.º 4.320/1964, despesas de exercícios anteriores. Sobre exemplos de despesas de exercícios anteriores, considere:

I. Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação. II. A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda permanece vigente o direito do credor. III. A obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente. IV. Despesas empenhadas, mas que não foram pagas até o final do exercício em que foram empenhadas.

Está correto o que se afirma em

Ao final de um determinado exercício social, uma entidade pública apresentou os seguintes saldos contábeis em seu Balanço Orçamentário (Valores em reais - R$):

Dotação inicial.......................................... 270.000,00 Dotação atualizada.................................. 320.000,00 Despesas empenhadas............................ 290.000,00 Despesas liquidadas............................... 260.000,00 Despesas pagas...................................... 220.000,00

O saldo de Restos a Pagar Processados e de Restos a Pagar Não Processados, respectivamente, é:

Uma Entidade do Setor Público apresentou, ao final do exercício de 2023, o Quadro dos Ativos e Passivos Financeiros e Permanentes com os seguintes valores e rubricas contábeis (valores em reais - R$):

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente: