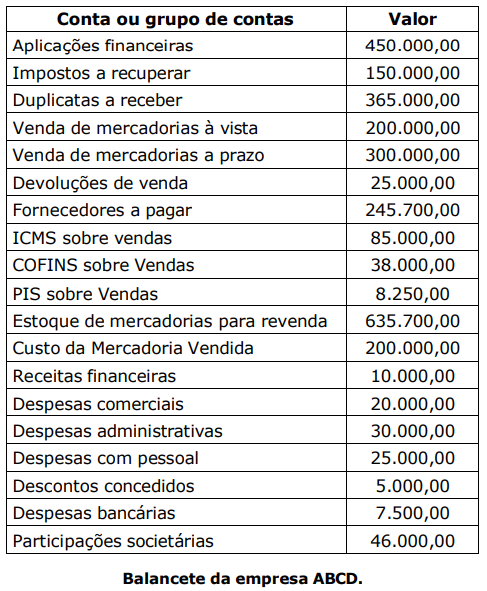

Contador - 2025

A Administração Federal compreende a Administração Direta e a Administração Indireta. As entidades compreendidas na Administração Indireta vinculam-se ao Ministério em cuja área de competência estiver enquadrada sua principal atividade. Nesse sentido, relacione a Coluna 1 à Coluna 2, associando as seguintes categorias de entidades da Administração Indireta às suas respectivas definições.

Coluna 1

- Autarquia.

- Empresa pública.

- Sociedade de economia mista.

- Fundação pública.

Coluna 2 ( ) Entidade dotada de personalidade jurídica de direito privado, sem fins lucrativos, criada em virtude de autorização legislativa, para o desenvolvimento de atividades que não exijam execução por órgãos ou entidades de direito público, com autonomia administrativa, patrimônio próprio gerido pelos respectivos órgãos de direção, e funcionamento custeado por recursos da União e de outras fontes. ( ) Serviço autônomo, criado por lei, com personalidade jurídica, patrimônio e receita próprios, para executar atividades típicas da Administração Pública, que requeiram, para seu melhor funcionamento, gestão administrativa e financeira descentralizada. ( ) Entidade dotada de personalidade jurídica de direito privado, com patrimônio próprio e capital exclusivo da União, criada por lei para a exploração de atividade econômica que o Governo seja levado a exercer por força de contingência ou de conveniência administrativa, podendo revestir-se de qualquer das formas admitidas em direito. ( ) Entidade dotada de personalidade jurídica de direito privado criada por lei para a exploração de atividade econômica sob a forma de sociedade anônima, cujas ações com direito a voto pertençam, em sua maioria, à União ou a entidade da Administração Indireta.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O processo de contratação direta compreende os casos de inexigibilidade e de dispensa de licitação. São casos de inexigibilidade de licitação:

I. Aquisição de materiais, de equipamentos ou de gêneros ou contratação de serviços que só possam ser fornecidos por produtor, empresa ou representante comercial exclusivos. II. Contratação de profissional do setor artístico, diretamente ou por meio de empresário exclusivo, desde que consagrado pela crítica especializada ou pela opinião pública. III. Aquisição ou locação de imóvel cujas características de instalações e de localização tornem necessária sua escolha.

Quais estão corretos?

De acordo com a Lei nº 11.079/2004, as obrigações pecuniárias contraídas pela Administração Pública em contrato de parceria público-privada poderão ser garantidas mediante:

I. Garantias prestadas por fundo garantidor ou empresa estatal criada para essa finalidade. II. Contratação de seguro-garantia com as companhias seguradoras controladas pelo Poder Público. III. Garantia prestada por organismos internacionais ou instituições financeiras.

Quais estão corretas?

Sobre a estrutura conceitual da Contabilidade, analise as assertivas abaixo:

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, e recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho contábil da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro. III. Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares e incluem, na medida em que não atendem à definição de passivo: a) ações de diversos tipos emitidas pela entidade; e b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

Quais estão corretas?

A empresa Alpha adquiriu um veículo para ser utilizado pelos seus vendedores nas visitas aos clientes. O pagamento ocorrerá em cinco parcelas iguais, com a primeira parcela com vencimento para 30 dias. Considerando o exposto, assinale a alternativa que apresenta o registro correto desse veículo na contabilidade da empresa, conforme as normas de contabilidade.

Deverá ser registrada, periodicamente, a diminuição do valor dos elementos dos ativos imobilizado e intangível nas contas de:

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado. III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

Sobre a divulgação dos componentes de caixa e equivalentes de caixa, segundo o CPC 03 – Demonstração dos Fluxos de Caixa, analise as assertivas abaixo e assinale a alternativa correta.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial. II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro. III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

Referente aos índices econômico-financeiros de análise, analise as assertivas abaixo e assinale a alternativa correta.

I. Indicadores de rentabilidade visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto do lucro líquido traz normalmente sério viés de interpretação ao não refletir se o resultado gerado no exercício foi condizente ou não com o potencial econômico da empresa. II. Os Indicadores de endividamento e estrutura são utilizados, basicamente, para aferir a composição (estrutura) das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio. III. Os Indicadores de atividade visam à mensuração das diversas durações de um “ciclo operacional”, o qual envolve todas as fases operacionais típicas de uma empresa, que vão desde a aquisição de insumos básicos ou mercadorias até o recebimento das vendas realizadas.