Perito Criminal – Contabilidade - 2018

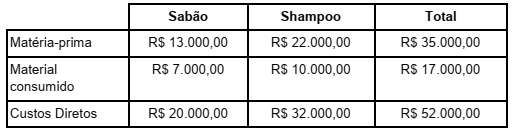

A empresa JD Indústria e Comércio Ltda produz sabão e shampoo para higienização de cães de pequeno porte. No mês de março de 2018 apresentou as seguintes informações:

Durante o mês de março, foram produzidas e acabadas 600 unidades de shampoo e 400 unidades de sabão e ainda ocorreram os seguintes custos indiretos adicionais:

Depreciação: R$ 5.000,00

Energia Elétrica: R$ 12.000,00

Sabendo que a empresa adota o método de custeio por absorção e faz o rateio dos custos indiretos aos produtos com base na quantidade produzida e acabada de cada produto no mês, o custo unitário do sabão no mês de março de 2018 é de:

Segundo a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, os elementos diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas e os diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido. De acordo com a norma, é INCORRETO afirmar:

A empresa Ghutz S/A disponibilizou as seguintes informações referentes ao exercício de 2017:

Lucro Bruto R$ 200.000,00

Lucro Operacional R$ 80.000,00

Outras receitas não operacionais R$ 15.000,00

Outras despesas não operacionais R$ 4.320,00

Participações de debenturistas R$ 23.430,00

Sendo a empresa tributada com base no lucro real à alíquota de 30% referente a imposto de renda e contribuição social, seu passivo será aumentado em:

Quando comparamos resultados de um mesmo indicador em relação a períodos anteriores, estamos utilizando o método de análise de balanço denominado:

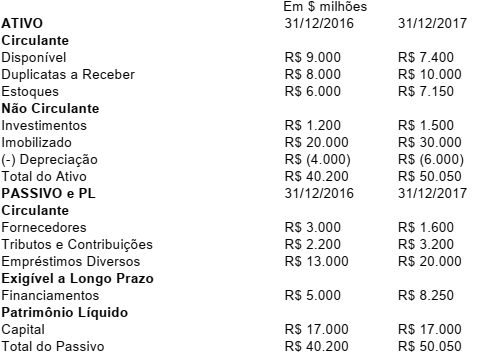

A Cia Mello & Kastro Ltda apresentou o seguinte Balanço Patrimonial no final do exercício de 2017:

Analisando-se a liquidez da empresa com base nos dados acima é CORRETO afirmar que:

Segundo a Lei nº 4.320/64 a contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados. A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, patrimonial e industrial. Sobre a contabilidade orçamentária é CORRETO afirmar que:

Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais. O Balanço Patrimonial demonstrará o ativo financeiro, ativo permanente, passivo financeiro, passivo permanente, saldo patrimonial e contas de compensação. Em relação ao Passivo Permanente é CORRETO afirmar que:

As variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, que podem ou não afetar seu patrimônio líquido. Podem ser quantitativas ou qualitativas. As variações patrimoniais quantitativas decorrem de transações que afetam para mais ou para menos o patrimônio líquido da entidade pública. É exemplo de variação patrimonial quantitativa diminutiva:

Determinado ente público forneceu as seguintes informações, ao final de seu exercício financeiro:

Aprovação da Lei Orçamentária Anual ( LOA) R$ 150.000,00

Lançamentos de impostos R$ 60.000,00

Arrecadação de impostos lançados R$ 40.000,00

Despesa com manutenção de elevadores R$ 19.000,00

Despesas com água, luz e telefone inscrito em restos a pagar R$ 7.800,00

Considerando essas informações e sabendo que referem-se ao primeiro exercício financeiro do ente governamental, podemos dizer que as variações patrimoniais aumentativas e diminutivas correspondem respectivamente a:

As dívidas do ente público para com terceiros classificam-se em dívida flutuante e dívida fundada. De acordo com a Lei nº 4.320/64, é característica da Dívida flutuante: