Contador - 2024

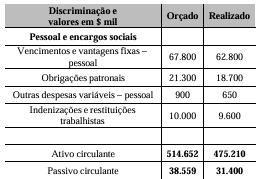

Suponha que os gestores de determinada empresa tenham estabelecido meta de 21% sobre o capital circulante líquido (CCL) para o total dos dispêndios com a rubrica pessoal e encargos sociais da instituição. Os dados necessários para a gestão desse indicador estão discriminados a seguir.

Com base nos dados apresentados, é correto afirmar que

Com base nos dados apresentados, é correto afirmar que

Considere hipoteticamente que determinada organização esteja avaliando a viabilidade econômica de destacar parte de sua estrutura física como centro de treinamento para seus afiliados e funcionários. A área tem um custo fixo total de $ 104.480. O custo variável por aluno estimado é de $ 30,60 e a despesa variável é $ 8,20. A demanda estimada para o preço de venda de $ 300 por curso é de 500 alunos. Tendo em conta somente tais elementos, o ponto de equilíbrio (quantitativo de cursos) e o lucro ($) na quantidade demandada seriam de, respectivamente,

No contexto da gestão contábil de instituições públicas como os conselhos profissionais, o contador desempenha um papel fundamental na tomada de decisões que impactam diretamente a transparência e a eficiência da administração financeira. Tendo em vista as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC T SP), assinale a alternativa que corresponde a uma correta aplicação dessas normas no dia a dia das atividades contábeis dessas instituições.

A Lei nº 6.404/1976 dispõe a respeito das sociedades por ações e estabelece regras gerais para a Contabilidade e a elaboração das projeções financeiras. No entanto, com o passar dos anos, as práticas contábeis foram modernizadas pelo Comitê de Pronunciamentos Contábeis (CPC), trazendo novas cláusulas e critérios. Nesse contexto, qual prática contábil melhor demonstra que o contador está atento às mudanças da Contabilidade contemporânea, em atenção à modernização do paradigma contábil principiológico?

Com a introdução das normas do Comitê de Pronunciamentos Contábeis (CPC), as demonstrações financeiras passaram a ter um novo formato e conteúdo, o que impacta a rotina do contador dos conselhos profissionais. Assinale a alternativa que corresponde a uma mudança importante na forma de apresentar as informações financeiras, de acordo com as normas do CPC.

Suponha que um contador recém-ingresso em certo conselho profissional federal esteja encarregado de elaborar as demonstrações contábeis para apurar a situação patrimonial e financeira da instituição ao final do exercício. Para isso, ele deve observar as diretrizes estabelecidas pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC T SP), em conformidade com a Lei nº 4.320/1964, que estabelece normas gerais de direito financeiro. Considerando essas exigências, assinale a alternativa que apresenta corretamente as demonstrações contábeis que o contador público deve preparar para realizar essa apuração contábil no referido conselho.

Suponha que o contador de um conselho profissional tenha realizado o empenho de R$ 100.000,00 para a contratação de uma empresa de consultoria em tecnologia da informação. Esse valor refere-se à despesa de consultoria necessária para a implementação de um novo sistema de votação eletrônica para as pautas do conselho. Nesse contexto, e considerando as normas da Contabilidade pública e o método das partidas dobradas, assinale a alternativa que apresenta o lançamento contábil correto do empenho dessa despesa, indicando também a natureza das contas (permanente ou financeira).

Para o acompanhamento das receitas públicas arrecadadas por um conselho profissional e a respectiva contabilização, é necessário observar as etapas da receita pública, conforme previsto na Lei no 4.320/1964, que regula as normas gerais de Direito Financeiro. Ao identificar que determinada receita foi registrada e está aguardando a efetiva arrecadação, o contador verifica em qual etapa do processo essa receita se encontra. Considerando as etapas da receita pública orçamentária, de acordo com a referida lei, assinale a alternativa que corresponde à fase mencionada.

Considere que o contador de certo conselho profissional tenha sido designado para acompanhar a execução orçamentária das despesas da instituição, com base na Lei no 4.320/1964. Durante a execução, ele percebeu que uma despesa referente à contratação de serviços de manutenção predial havia sido autorizada, mas a nota de empenho para assegurar os recursos orçamentários ainda não tinha sido emitida. Sabendo que o processo de execução da despesa pública segue um ciclo que inclui várias etapas, qual das fases da despesa pública o contador deve realizar a seguir para assegurar o compromisso financeiro do referido conselho?