Contador - 2023

Considere o modelo de precificação de ativos. O risco sistemático de um ativo é 3,0; o prêmio de risco de mercado é de 6%, e a taxa livre de risco, de 4%.

Qual é o retorno esperado do ativo?

O administrador de uma empresa quer demonstrar aos acionistas que a empresa está agregando valor econômico. O retorno sobre o investimento da empresa é de 8%, e o seu custo médio de capital é de 10%. O investimento total mantido totaliza R$ 80 milhões.

Sendo assim, o administrador consegue atender ao seu objetivo?

Uma empresa requer uma taxa de retorno de 10%, porém, ao utilizar o método do Valor Presente Líquido para avaliar um projeto, o resultado apresentado foi zero.

Isso significa que a(o)

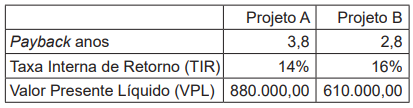

Uma empresa considera duas possibilidades de projeto, no entanto ela só consegue obter recursos para um único. Foram utilizados critérios de seleção para avaliação de investimento com os seguintes resultados:

Após análise dos resultados, a conclusão a que se deve chegar é a de que

Os custos fixos de uma empresa totalizam R$ 12.000,00, a margem de contribuição por unidade é de R$ 20,00, e a quantidade de vendas é 1.600.

O lucro operacional, portanto, é de

Uma empresa vende um produto, cujo custo é R$ 22,00, a R$ 40,00. O markup baseado no custo desse produto é de

A Norma Brasileira de Contabilidade – NBC TA 700 – dispõe sobre a formação da opinião e a emissão do relatório do auditor independente sobre as demonstrações contábeis. A Norma Brasileira de Contabilidade – NBC TA 705 – dispõe sobre modificações na opinião do auditor independente. Considere que a Companhia ABC não consolidou a controlada XYZ, adquirida durante 20X1, devido ao fato de não ter sido possível determinar os valores justos de certos ativos e passivos relevantes dessa controlada na data da aquisição, e que esse investimento, portanto, está contabilizado com base no custo.

Qual deve ser a opinião do auditor independente a ser expressa no relatório de auditoria?

O contador de uma grande empresa é responsável por monitorar o orçamento de vários projetos de TI. Ele está particularmente interessado em entender como o risco e o custo de mudanças evoluem ao longo do ciclo de vida de um projeto. Compreender essas dinâmicas é crucial para alocar recursos de forma eficiente e para minimizar surpresas desagradáveis no final do projeto.

Com base no cenário acima e segundo o PMBOK, qual é o comportamento típico de projetos durante o seu ciclo de vida ao longo do tempo, no que se refere ao risco e ao custo de mudanças?

Uma entidade que opera no mercado de capitais brasileiro adquiriu um conjunto de ativos que seriam classificados em seu balanço como propriedades para investimento. A entidade avaliou que tanto a adoção do método do valor justo, quanto a do método do custo, forneceria informações relevantes e fidedignas acerca do conjunto de ativos.

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

As informações sobre os fluxos de caixa são úteis para avaliação da capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando que os usuários desenvolvam modelos para avaliação e comparação do valor presente dos fluxos de caixa futuros de diferentes entidades.

No Pronunciamento CPC 03 (R2) fica estabelecido que os fluxos de caixa EXCLUEM :