Contador - 2024

No início do mês de setembro/2023, a Prog & Metal Cia. Ltda. detém 1.000 unidades do produto “XYZ” em estoque. Cada unidade está registrada contabilmente por R$ 22.

Em 8/9/2023, a empresa adquire de uma empresa industrial mais 1.500 unidades do produto. O valor total da nota fiscal é de R$ 44.000, sendo que incidem na operação o imposto sobre produtos industrializados, à alíquota de 10% sobre o valor da mercadoria, e o ICMS embutido no valor da mercadoria, no importe de R$ 6.500.

Na data de 21/9/2023, a empresa fechou um grande contrato para venda de 2.000 unidades a R$ 61.500. Contudo, no momento da emissão da nota fiscal, decidiu dar um desconto incondicional de R$ 1.500, haja vista o grande volume adquirido. Na operação, incidem ICMS à alíquota de 12%, além de PIS e COFINS a alíquotas não cumulativas de 0,65% e 3%, respectivamente (o ICMS incidente nas vendas não integra a base de cálculo destes dois tributos).

Com base nessa situação hipotética e nos dados informados, adotando o PEPS (primeiro que entra, primeiro que sai) como método de controle de inventário, é correto afirmar que o custo das mercadorias vendidas em 21/09/2023 é de

No início do mês de setembro/2023, a Prog & Metal Cia. Ltda. detém 1.000 unidades do produto “XYZ” em estoque. Cada unidade está registrada contabilmente por R$ 22.

Em 8/9/2023, a empresa adquire de uma empresa industrial mais 1.500 unidades do produto. O valor total da nota fiscal é de R$ 44.000, sendo que incidem na operação o imposto sobre produtos industrializados, à alíquota de 10% sobre o valor da mercadoria, e o ICMS embutido no valor da mercadoria, no importe de R$ 6.500.

Na data de 21/9/2023, a empresa fechou um grande contrato para venda de 2.000 unidades a R$ 61.500. Contudo, no momento da emissão da nota fiscal, decidiu dar um desconto incondicional de R$ 1.500, haja vista o grande volume adquirido. Na operação, incidem ICMS à alíquota de 12%, além de PIS e COFINS a alíquotas não cumulativas de 0,65% e 3%, respectivamente (o ICMS incidente nas vendas não integra a base de cálculo destes dois tributos).

Com base nessa situação hipotética e nos dados informados, é correto afirmar que a demonstração do resultado do exercício relativa ao mês de setembro/2023 evidenciará deduções da receita bruta no total de

No início do mês de setembro/2023, a Prog & Metal Cia. Ltda. detém 1.000 unidades do produto “XYZ” em estoque. Cada unidade está registrada contabilmente por R$ 22.

Em 8/9/2023, a empresa adquire de uma empresa industrial mais 1.500 unidades do produto. O valor total da nota fiscal é de R$ 44.000, sendo que incidem na operação o imposto sobre produtos industrializados, à alíquota de 10% sobre o valor da mercadoria, e o ICMS embutido no valor da mercadoria, no importe de R$ 6.500.

Na data de 21/9/2023, a empresa fechou um grande contrato para venda de 2.000 unidades a R$ 61.500. Contudo, no momento da emissão da nota fiscal, decidiu dar um desconto incondicional de R$ 1.500, haja vista o grande volume adquirido. Na operação, incidem ICMS à alíquota de 12%, além de PIS e COFINS a alíquotas não cumulativas de 0,65% e 3%, respectivamente (o ICMS incidente nas vendas não integra a base de cálculo destes dois tributos).

Com base nessa situação hipotética e nos dados informados, é correto afirmar que o lucro bruto auferido pela Prog & Metal Cia. Ltda. no mês de setembro/2023 é de

No início do mês de setembro/2023, a Prog & Metal Cia. Ltda. detém 1.000 unidades do produto “XYZ” em estoque. Cada unidade está registrada contabilmente por R$ 22.

Em 8/9/2023, a empresa adquire de uma empresa industrial mais 1.500 unidades do produto. O valor total da nota fiscal é de R$ 44.000, sendo que incidem na operação o imposto sobre produtos industrializados, à alíquota de 10% sobre o valor da mercadoria, e o ICMS embutido no valor da mercadoria, no importe de R$ 6.500.

Na data de 21/9/2023, a empresa fechou um grande contrato para venda de 2.000 unidades a R$ 61.500. Contudo, no momento da emissão da nota fiscal, decidiu dar um desconto incondicional de R$ 1.500, haja vista o grande volume adquirido. Na operação, incidem ICMS à alíquota de 12%, além de PIS e COFINS a alíquotas não cumulativas de 0,65% e 3%, respectivamente (o ICMS incidente nas vendas não integra a base de cálculo destes dois tributos).

Com base nessa situação hipotética e nos dados informados, no balanço patrimonial encerrado em 30/9/2023, a Prog & Metal Cia. Ltda. apresentará um saldo na conta corrente de ICMS

As funções econômicas do Estado, segundo Richard Musgrave, são amplamente reconhecidas e discutidas na teoria econômica. Ele propôs que o Estado desempenha três funções principais para assegurar o funcionamento adequado da economia e o bem‑estar da sociedade. Com base nessa informação, assinale a alternativa que apresenta uma dessas funções.

Quanto aos conceitos, às espécies e aos elementos fundamentais dos tributos no Brasil, julgue os itens a seguir, com base no vigente ordenamento jurídico. I Os impostos, as taxas e as contribuições de melhoria são tributos cuja competência para instituição foi outorgada a todos os entes federativos. II Os tributos são sempre instituídos por lei, e a atividade de cobrança é sempre vinculada. III Os impostos, as taxas e as contribuições de melhoria podem adotar as mesmas bases de cálculo, mas não as mesmas alíquotas.

Assinale a alternativa correta.

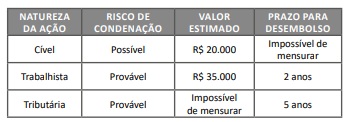

Em dezembro/2022, uma empresa foi notificada da existência de três ações judiciais contra ela. Após uma reunião entre os advogados e o contador, as ações foram classificadas da maneira a seguir.

Com base nessa situação hipotética, nos dados fornecidos e no CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes –, assinale a alternativa correta.

Com base nessa situação hipotética, nos dados fornecidos e no CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes –, assinale a alternativa correta.

Considere‑se uma sociedade anônima que exerça atividade tipicamente comercial, ou seja, de compra e venda de mercadorias para consumidores finais. Com base nessa situação hipotética, assinale a alternativa que apresenta a conta contábil que é classificada em seu passivo circulante.

À luz do pronunciamento CPC 20 (R1) – custos de empréstimos –, é correto afirmar que os custos de empréstimos que são diretamente atribuíveis à aquisição, construção ou produção de um ativo qualificável

Do Livro Razão da Cia. Ômega Alfa relativo ao exercício social de 2023 foram extraídos os seguintes montantes: deduções da receita bruta: 120.000; despesas operacionais: 245.000; custo das mercadorias vendidas: 475.000; outras receitas: 85.000; e receita bruta de vendas: 905.000. Sabe‑se ainda que a alíquota do imposto de renda sobre o lucro é de 20%.

No fim do exercício social, após os procedimentos de apropriação do resultado, seu patrimônio líquido (PL) era composto das seguintes contas: capital social: 525.000; reservas de lucros: 50.000; prejuízos acumulados: 70.000; e ações em tesouraria: 25.000.

Com base nessa situação hipotética e de acordo com as informações fornecidas, é correto afirmar que o lucro líquido da Cia. Ômega Alfa, no exercício de 2023, foi de