Contador - 2024

Os dados que se seguem serão utilizados para responder à questão.

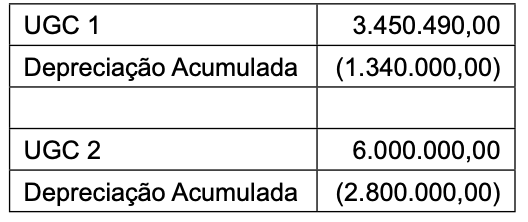

Em virtude de previsão normativa, a Cia. ABC iniciou os estudos para realização de teste de ajuste a valor recuperável do seu ativo imobilizado. Sabe-se que a Cia. ABC entende que, para fins de teste de recuperabilidade, deve ser considerada, de forma independente, duas unidades geradoras de caixa (UGC).

Para realização do teste, foram retirados do seu sistema de informações contábeis os seguintes dados relativos a 31.12:

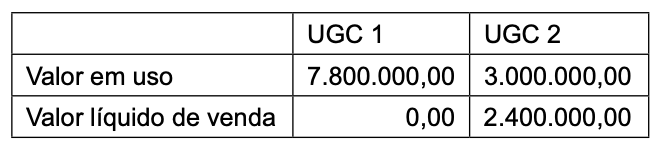

Em 31.12, os analistas responsáveis avaliaram as UGC e apresentaram as seguintes informações:

Considerando as informações apresentadas, é correto afirmar que a Cia. ABC deverá registrar

Os dados que se seguem serão utilizados para responder à questão.

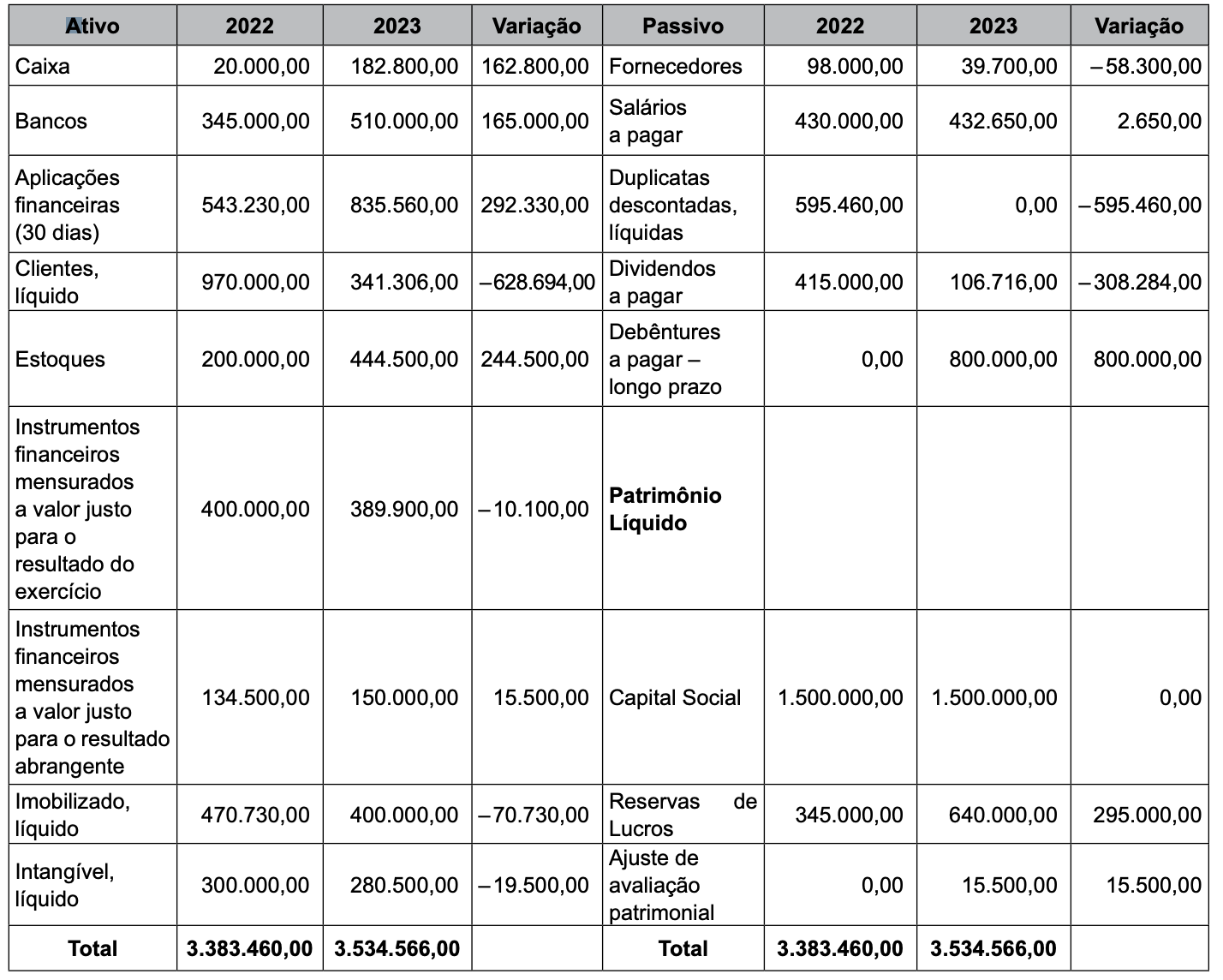

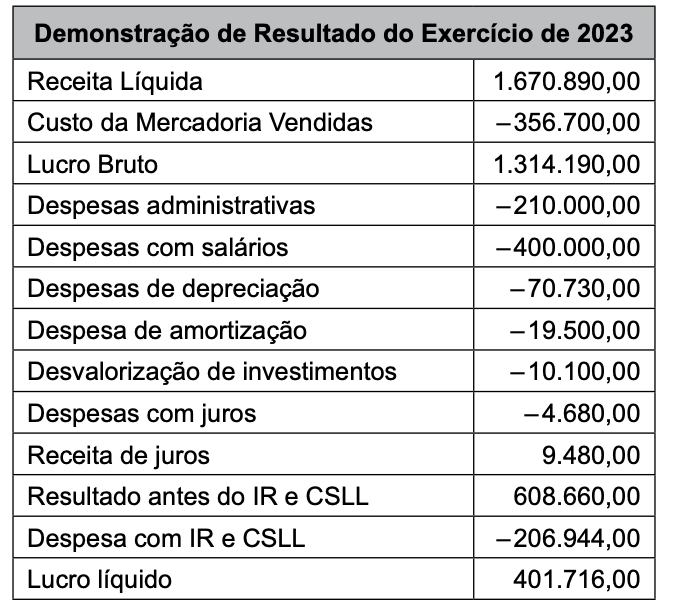

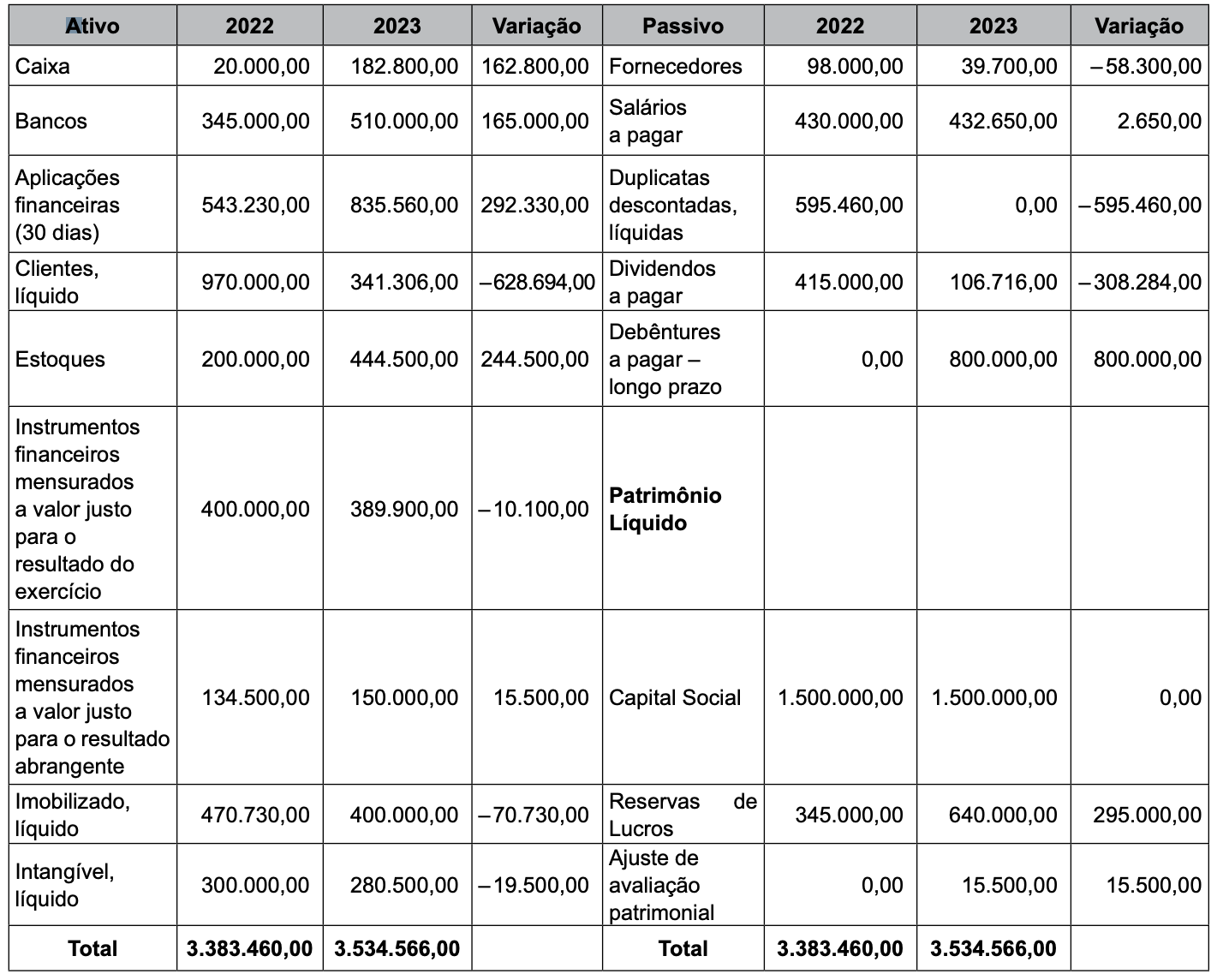

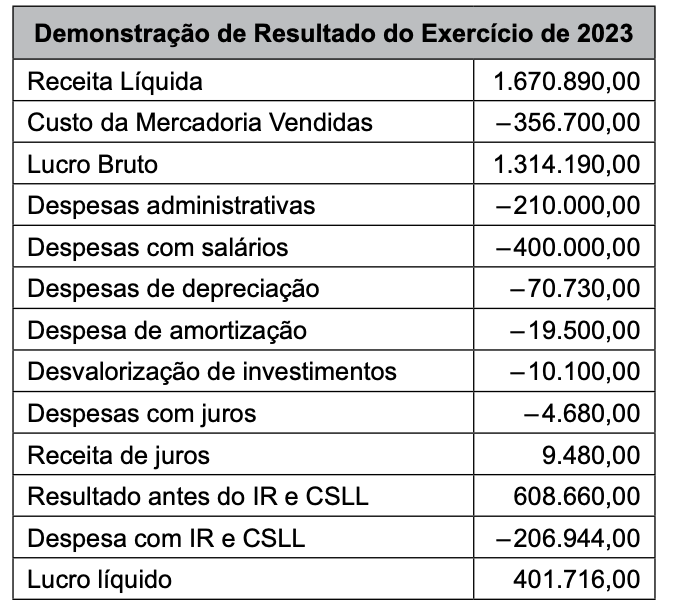

A AFSP S.A. apresentou as seguintes Demonstrações Contábeis:

Políticas Contábeis para elaboração da DFC:

• Elaboração pelo método indireto;

• As duplicatas descontadas são classificadas como atividades operacionais;

• Os dividendos a pagar são classificados como atividades de financiamento.

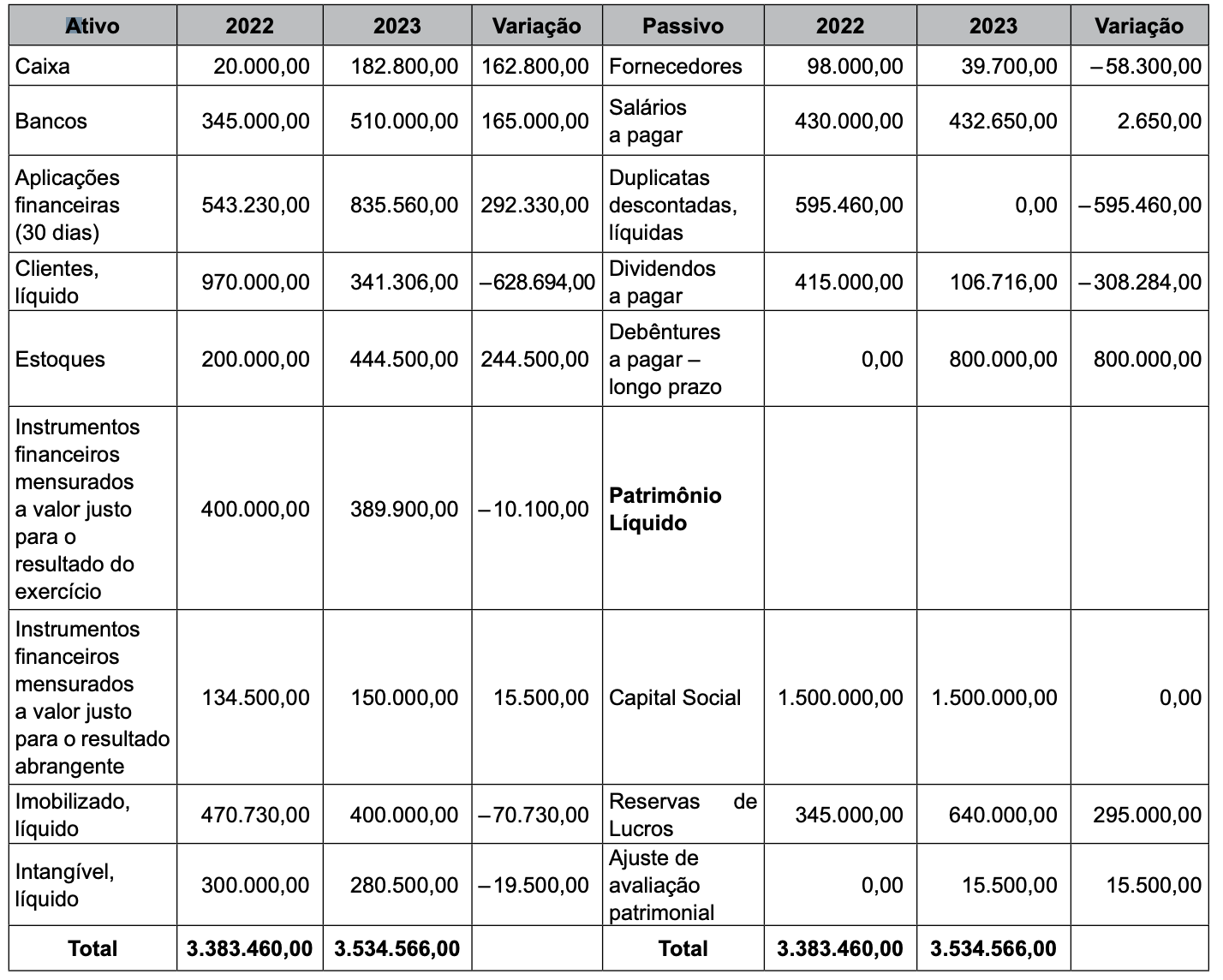

Balanço Patrimonial em 31.12.2023

A variação de caixa e equivalentes de caixa no período totalizou, em reais, o valor de

Os dados que se seguem serão utilizados para responder à questão.

A AFSP S.A. apresentou as seguintes Demonstrações Contábeis:

Políticas Contábeis para elaboração da DFC:

• Elaboração pelo método indireto;

• As duplicatas descontadas são classificadas como atividades operacionais;

• Os dividendos a pagar são classificados como atividades de financiamento.

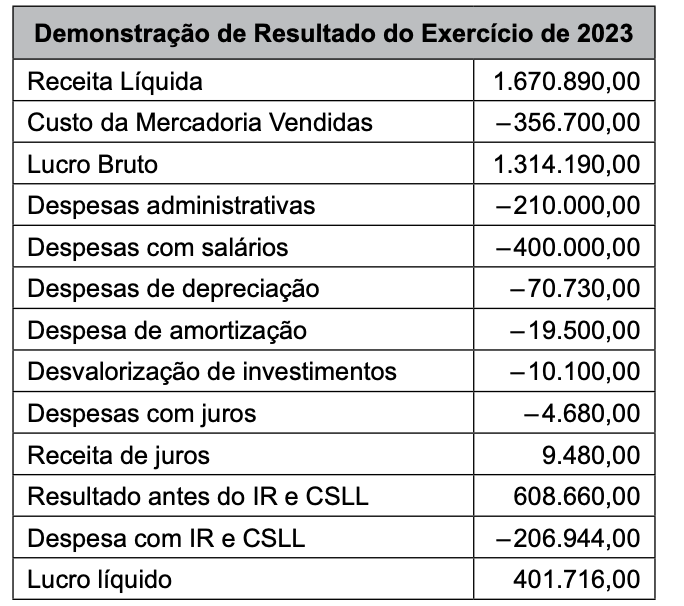

Balanço Patrimonial em 31.12.2023

O Fluxo de Caixa gerado ou consumido com atividades operacionais totalizou, em reais:

Os dados que se seguem serão utilizados para responder à questão.

A AFSP S.A. apresentou as seguintes Demonstrações Contábeis:

Políticas Contábeis para elaboração da DFC:

• Elaboração pelo método indireto;

• As duplicatas descontadas são classificadas como atividades operacionais;

• Os dividendos a pagar são classificados como atividades de financiamento.

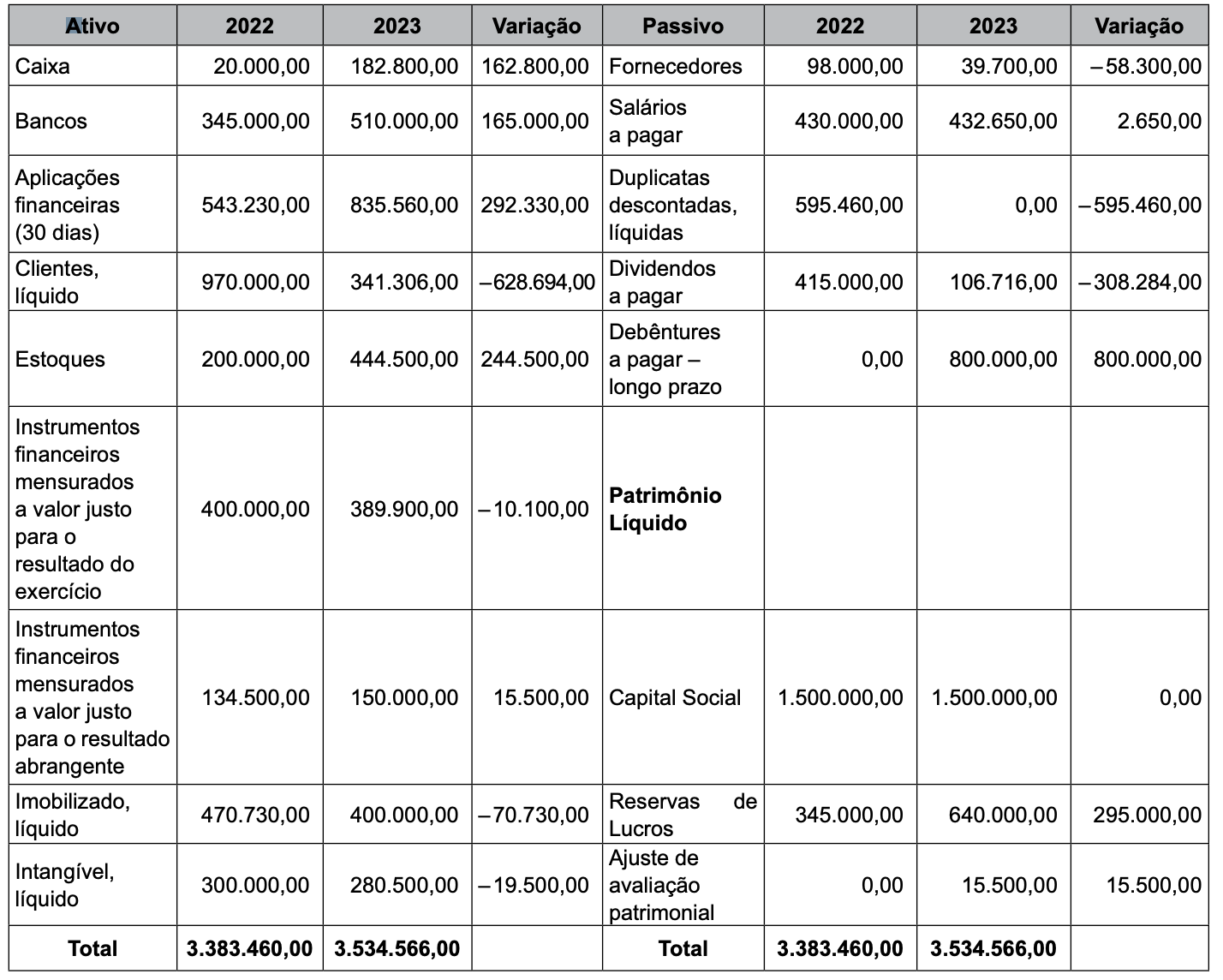

Balanço Patrimonial em 31.12.2023

O Fluxo de Caixa gerado ou consumido com atividades de financiamento totalizou, em reais,

Os dados que se seguem serão utilizados para responder à questão.

A AFSP S.A. apresentou as seguintes Demonstrações Contábeis:

Políticas Contábeis para elaboração da DFC:

• Elaboração pelo método indireto;

• As duplicatas descontadas são classificadas como atividades operacionais;

• Os dividendos a pagar são classificados como atividades de financiamento.

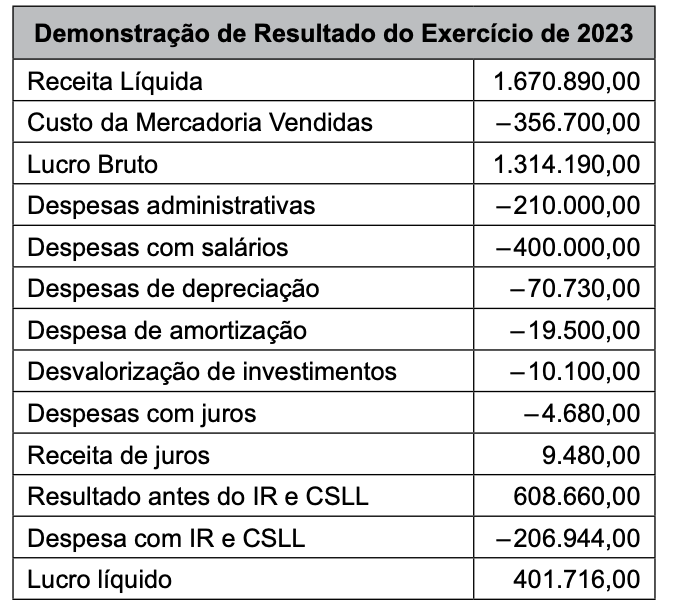

Balanço Patrimonial em 31.12.2023

Assinale a alternativa correta em relação à AFSP S.A.

Um cidadão contratou um seguro de automóvel com vigência entre 01.09.2024 e 31.08.2025 pelo valor de R$ 5.600,00. Considerando que o contribuinte pagou o prêmio à vista no dia 01.09.2024, é correto afirmar que o Imposto sobre Operações Financeiras devido, em reais, é

Assinale a alternativa correta com base no CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

Os dados a seguir serão utilizados para responder à questão.

A COF2U é uma empresa revendedora de máquinas de café que também presta serviços de manutenção.

Em 05.03.2023, a entidade assinou contrato com uma rede de lanchonetes para venda e manutenção de 500 máquinas de café pelo valor total de R$ 6.217.500,00, em três parcelas iguais e sem juros. Sabe-se que no contrato estavam previstas a entrega de máquinas e a prestação de serviços de manutenção.

No dia 05.04.2023, foram entregues ao cliente 200 máquinas; o cliente, por sua vez, depositou na conta-corrente da COF2U a primeira parcela. Em 05.07.2023, foram entregues as 300 máquinas restantes.

No dia 05.08.2023, o cliente depositou na conta da empresa o valor referente à segunda parcela. Em 05.09.2023, foram realizados serviços de manutenção nas 200 máquinas entregues em abril. Em 05.01.2024, a última parcela foi paga pelo cliente e, em 05.07.2024, foi finalizada a manutenção das 300 máquinas entregues em julho de 2023.

Sabe-se que o preço unitário de venda da máquina é de R$ 12.300,00 e que, em virtude da quantidade de máquinas vendidas para o mesmo cliente, o preço de manutenção, por máquina, foi de R$ 135,00.

O valor da receita bruta auferida com esse contrato no primeiro trimestre de 2023 totalizou, em reais,

Os dados a seguir serão utilizados para responder à questão.

A COF2U é uma empresa revendedora de máquinas de café que também presta serviços de manutenção.

Em 05.03.2023, a entidade assinou contrato com uma rede de lanchonetes para venda e manutenção de 500 máquinas de café pelo valor total de R$ 6.217.500,00, em três parcelas iguais e sem juros. Sabe-se que no contrato estavam previstas a entrega de máquinas e a prestação de serviços de manutenção.

No dia 05.04.2023, foram entregues ao cliente 200 máquinas; o cliente, por sua vez, depositou na conta-corrente da COF2U a primeira parcela. Em 05.07.2023, foram entregues as 300 máquinas restantes.

No dia 05.08.2023, o cliente depositou na conta da empresa o valor referente à segunda parcela. Em 05.09.2023, foram realizados serviços de manutenção nas 200 máquinas entregues em abril. Em 05.01.2024, a última parcela foi paga pelo cliente e, em 05.07.2024, foi finalizada a manutenção das 300 máquinas entregues em julho de 2023.

Sabe-se que o preço unitário de venda da máquina é de R$ 12.300,00 e que, em virtude da quantidade de máquinas vendidas para o mesmo cliente, o preço de manutenção, por máquina, foi de R$ 135,00.

O saldo da conta patrimonial clientes, em 31.07.2023, foi, em reais,

Os dados a seguir serão utilizados para responder à questão.

A COF2U é uma empresa revendedora de máquinas de café que também presta serviços de manutenção.

Em 05.03.2023, a entidade assinou contrato com uma rede de lanchonetes para venda e manutenção de 500 máquinas de café pelo valor total de R$ 6.217.500,00, em três parcelas iguais e sem juros. Sabe-se que no contrato estavam previstas a entrega de máquinas e a prestação de serviços de manutenção.

No dia 05.04.2023, foram entregues ao cliente 200 máquinas; o cliente, por sua vez, depositou na conta-corrente da COF2U a primeira parcela. Em 05.07.2023, foram entregues as 300 máquinas restantes.

No dia 05.08.2023, o cliente depositou na conta da empresa o valor referente à segunda parcela. Em 05.09.2023, foram realizados serviços de manutenção nas 200 máquinas entregues em abril. Em 05.01.2024, a última parcela foi paga pelo cliente e, em 05.07.2024, foi finalizada a manutenção das 300 máquinas entregues em julho de 2023.

Sabe-se que o preço unitário de venda da máquina é de R$ 12.300,00 e que, em virtude da quantidade de máquinas vendidas para o mesmo cliente, o preço de manutenção, por máquina, foi de R$ 135,00.

A receita bruta relativa ao terceiro trimestre de 2023, totalizou, em reais,