Contador - 2025

O Manual de Contabilidade Aplicada ao Setor Público (STN, 2024) denomina o processo de inclusão ou incorporação de um item numa demonstração contábil como reconhecimento contábil. As exigências que devem ser cumpridas para o reconhecimento dos ativos são:

As notas explicativas apresentam informações adicionais e complementares às Demonstrações Contábeis. Sobre o conteúdo mínimo a ser apresentado em notas explicativas, segundo o Manual de Contabilidade Aplicada ao Setor Público (STN, 2024), considere:

I. Informações gerais quanto à natureza jurídica da entidade, seu domicílio, natureza das operações, principais atividades e declaração de conformidade com a legislação e com as normas de contabilidade aplicáveis. II. Resumo das políticas contábeis significativas, tais como bases de mensuração utilizadas, novas normas e políticas contábeis alteradas e julgamentos pela aplicação das políticas contábeis. III. Outras informações relevantes, por exemplo, passivos contingentes e compromissos contratuais não reconhecidos e ajustes decorrentes de omissões e erros de registro. IV. Justificativa da aplicação de políticas contábeis incorretas utilizadas para a mensuração de determinados itens das Demonstrações Contábeis.

Compõem o conteúdo dessas notas:

A Demonstração dos Fluxos de Caixa apresenta as entradas e saídas de Caixa e Equivalentes de Caixa nos fluxos operacional, de investimento e de financiamento, o saldo anterior e atual do Caixa e Equivalentes de Caixa e a variação (aumento/redução) ocorrida no período. Ao final do exercício de 2023, a Demonstração dos Fluxos de Caixa da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT apresentou os seguintes saldos líquidos (valores em reais - R$):

A partir dos totais dos saldos líquidos de Caixa apresentados, é correto afirmar:

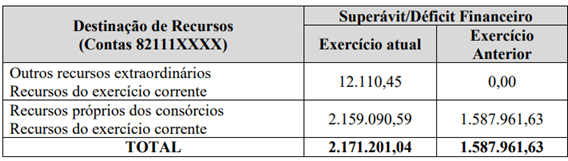

O Quadro do Superávit/Déficit Financeiro, anexo integrante do Balanço Patrimonial da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT ao final do exercício de 2023, apresentou as seguintes informações (Valores em reais R$):

Considerando exclusivamente as informações apresentadas, é correto afirmar:

O artigo 8º da Lei de Responsabilidade Fiscal prevê que “A classificação orçamentária por fontes/destinações de recursos tem como objetivo identificar as fontes de financiamento dos gastos públicos”. Sobre a utilização dessa classificação, é correto afirmar:

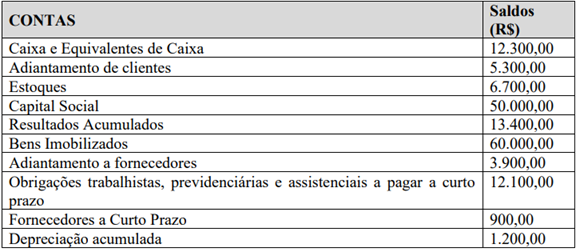

O Consórcio Público XYZ adquiriu cinco computadores para uso do seu Departamento Administrativo pelo valor total de R$ 15.000,00. Os bens foram entregues em 15 de janeiro de 2022 e, após a conclusão de uma reforma no prédio administrativo, em 31/maio/2023, os computadores foram instalados e, a partir de então, passaram a ser utilizados pelos servidores do setor. Os computadores possuem vida útil estimada de cinco anos e o valor residual estimado é de 12% do preço de aquisição. Como o setor contábil do Consórcio optou por utilizar o método de depreciação linear para contabilizar o desgaste e a obsolescência dos computadores, qual o valor da depreciação acumulada a constar no Balanço Patrimonial a ser elaborado em 31 de dezembro de 2024?

O Plano de Contas, segundo o Manual de Contabilidade Aplicada ao Setor Público (STN, 2024) é conceituado como

“...a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração dos relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”.

É objetivo do Plano de Contas Aplicado ao Setor Público:

No contrato de rateio firmado entre um Consórcio Público e seus consorciados, há uma cláusula que especifica que o consórcio receberá os recursos da transferência anual em doze parcelas mensais. Considerando as disposições da Instrução de Procedimentos Contábeis – IPC n.o 10, a contabilização do direito a receber referente à transferência dos recursos por parte do ente consorciado será registrada no Consórcio Público de acordo com

Na execução orçamentária de um Consórcio Público, foi identificado que o total da despesa programada para uma determinada dotação seria insuficiente, o que levou o Diretor Presidente a solicitar abertura de crédito adicional. A respeito do crédito adicional aberto, analise as afirmativas.

I. O crédito foi aberto visando reforçar uma dotação orçamentária já existente. II. O crédito foi aberto para contemplar uma dotação orçamentária que, inicialmente, não havia sido prevista no orçamento. III. O crédito foi aberto para atender uma situação urgente e imprevista. IV. A vigência do crédito é restrita ao exercício financeiro em que foi aberto. V. A despesa para a qual o crédito foi aberto pode ser corrente ou de capital.

Estão corretas as afirmativas