Contador - 2025

Página 3 • Total 40 questões

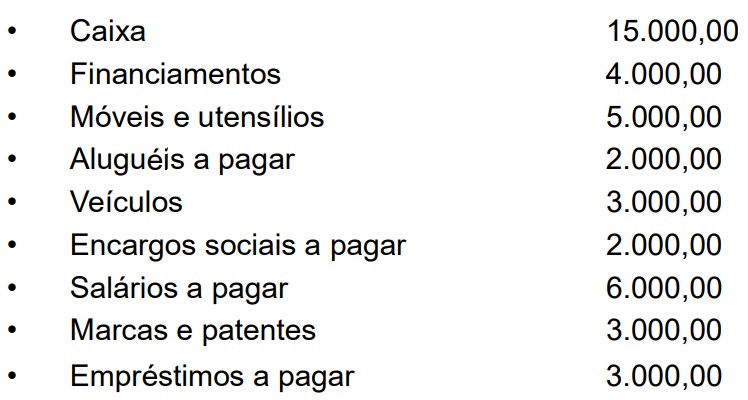

A empresa recebeu recursos financeiros provenientes da venda de ativos imobilizados e efetuou pagamentos a investidores para adquirir ou resgatar ações da entidade. Essas transações na demonstração dos fluxos de caixa são relacionadas, respectivamente, às atividades: