Contador - 2025

O quadro abaixo contém um resumo da Demonstração das Variações Patrimoniais (DVP) da UFCG referente ao exercício findo em 31/12/2023:

O valor de - R$ 26.622.306,48, resultante do confronto das variações patrimoniais aumentativas com as variações patrimoniais diminutivas, é chamado de

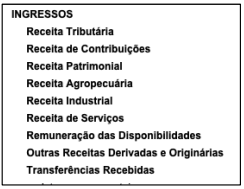

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas (ingressos) e saídas (desembolsos) de caixa, e as classifica em três diferentes fluxos. A imagem abaixo é o recorte da DFC da UFCG referente ao período encerrado em 31/12/2023:

Considerando a estrutura da DFC, a imagem apresentada é um recorte do fluxo de caixa

A Demonstração dos Fluxos de Caixa (DFC) é uma das demonstrações contábeis divulgadas periodicamente pelas entidades do setor público, evidenciando as entradas e saídas de caixa daquelas entidades. Para as entidades do setor público, a DFC, conforme o MCASP:

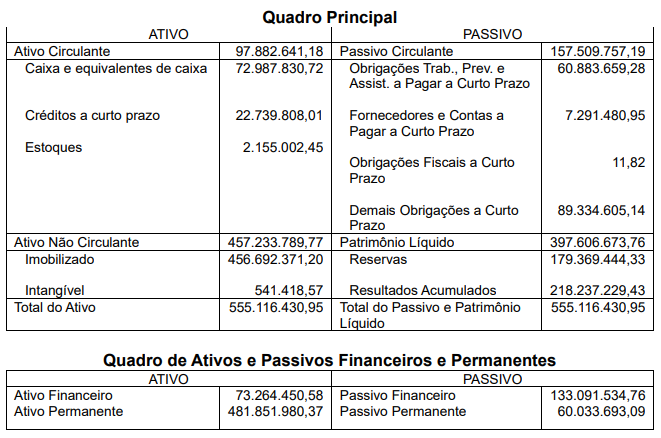

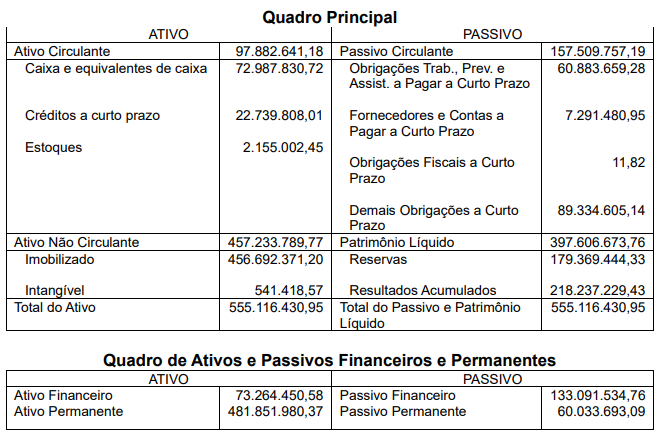

Com base no Balanço Patrimonial da UFCG , referente ao exercício findo em 31/12/2023, adaptado nos quadros a seguir, responda à questão , que tratam da Análise dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

O indicador de execução patrimonial que mede a capacidade de pagamento sem autorização orçamentária está situado na faixa de valores:

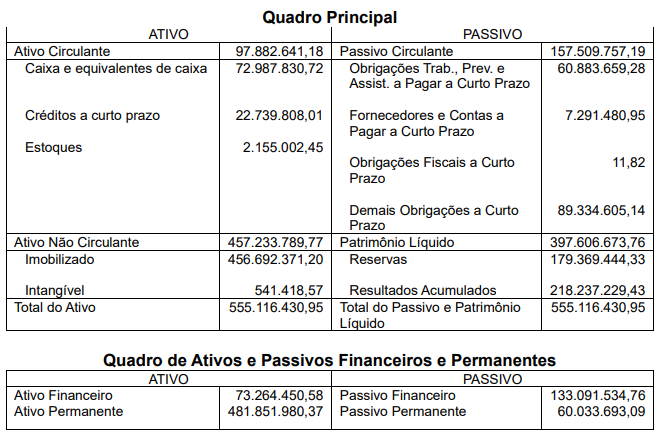

Com base no Balanço Patrimonial da UFCG , referente ao exercício findo em 31/12/2023, adaptado nos quadros a seguir, responda à questão , que tratam da Análise dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

A liquidez corrente está situada na faixa de valores:

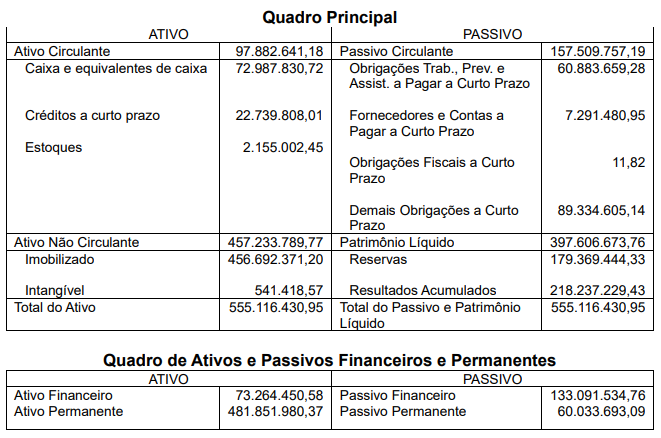

Com base no Balanço Patrimonial da UFCG , referente ao exercício findo em 31/12/2023, adaptado nos quadros a seguir, responda à questão , que tratam da Análise dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

O índice de liquidez com passivos financeiros está situado na faixa de valores:

Com base no Balanço Patrimonial da UFCG , referente ao exercício findo em 31/12/2023, adaptado nos quadros a seguir, responda à questão , que tratam da Análise dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

O indicador de execução patrimonial que mede a capacidade de pagamento com autorização orçamentária está situado na faixa de valores:

Conforme apresenta o Manual de Contabilidade Aplicada ao Setor Público – MCASP (2023), os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. O Princípio Orçamentário que determina existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política é o da:

Ativos imobilizados estão sujeitos à depreciação em função de seu uso nas atividades da entidade. Na contabilidade aplicada ao setor público, vários métodos de depreciação podem ser utilizados para alocar de forma sistemática o valor depreciável de um ativo ao longo da sua vida útil, não sendo exigido que todos os bens sejam depreciados pelo mesmo método. O contador da UFCG, ciente dessas informações, teve a opção de depreciar os veículos da instituição pelo método de Cole. Esse método:

Ativo Imobilizado é o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período (exercício). Acerca desse componente do patrimônio, analise as afirmativas abaixo:

I - Os itens do ativo imobilizado estão sujeitos à depreciação ou exaustão, cuja apuração deve ser feita mensalmente, quando o item do ativo estiver em condições de uso. II - Ao final de cada mês, antes de calcular a depreciação ou a exaustão de um ativo imobilizado, a entidade deve realizar a revisão da vida útil e do valor residual desse item. III - Ao fim da depreciação (ou da exaustão) de um ativo imobilizado, o valor líquido contábil desse item deve ser igual ao seu valor residual.

Dentre as afirmativas: