Contador - 2024

O Pronunciamento Técnico CPC 46 estabelece uma hierarquia de valor justo em que as informações utilizadas no processo de mensuração do valor justo são classificadas em três níveis distintos. Com relação à essa hierarquia, assinale a opção correta.

De acordo com o Pronunciamento Técnico CPC 03, a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Conforme o que estabelece esse pronunciamento,

Lucas faz parte do setor de vendas de determinada e utiliza um carro dessa empresa, o qual é destinado, exclusivamente, para visitar clientes a fim de concretizar vendas. Nessa situação hipotética, considerando a terminologia da contabilidade de custos, a depreciação do referido carro deve ser considerada

A empresa ABC produz mesas cuja matéria-prima é a madeira e, quanto maior é a produção de mesas, maior é a requisição de matéria-prima por parte do setor de produção da empresa. Nessa situação hipotética, o gasto com a madeira deve ser considerado como

A empresa X apresentou os seguintes gastos em determinado período: R$ 500 de salários do pessoal do setor de produção; R$ 1.200 de matéria-prima usada na fabricação do produto; R$ 150 de propaganda e publicidade; R$ 350 de salários do pessoal do setor de vendas; R$ 200 de energia elétrica e água utilizadas no processo produtivo; R$ 450 de depreciação de veículos do setor de vendas. Nessa situação hipotética, o custo total da empresa X no período foi de

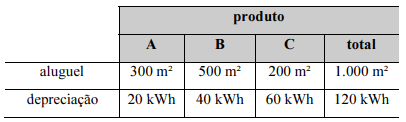

A empresa PXT produz três tipos de produto (A, B e C) e precisa ratear os seus custos fixos (aluguel da fábrica e depreciação das máquinas) entre esses três produtos ao final de cada mês. No mês de janeiro de 2024, o valor do aluguel da fábrica foi de R$ 5.000, enquanto o da depreciação foi de R$ 3.000. O critério de rateio do aluguel é o metro quadrado da fábrica utilizado por cada produto e o critério de rateio da depreciação é o quilowatt por hora (kWh) utilizado pelas máquinas para fabricar cada produto. A tabela a seguir mostra os critérios de rateio e os respectivos valores de consumo de cada produto no mês de janeiro de 2024.

De acordo com os dados dessa situação hipotética, o valor total dos custos fixos atribuído ao produto B ao final do mês de janeiro de 2024 é igual a

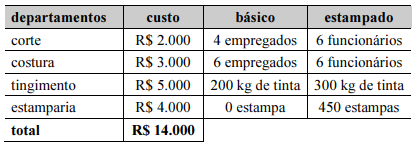

Uma empresa fabrica camisetas nos modelos básico e estampado. Normalmente, os custos indiretos totalizam R$ 14.000 por mês e são rateados da seguinte forma: metade para o modelo básico e metade para o modelo estampado. Contudo, o gerente da fábrica está considerando a departamentalização do processo de custos indiretos para aprimorar a sua alocação aos dois modelos. Nesse sentido, o gerente conduziu um estudo que evidenciou quatro departamentos cujos custos são considerados indiretos: corte, costura, tingimento e estamparia. O custo de cada departamento e os recursos consumidos por cada modelo de camiseta estão na contidos na tabela a seguir.

A partir desse estudo, o gerente fez novamente o rateio dos custos indiretos. Para ratear o custo dos departamentos de corte e de costura, foi utilizado o critério de número de empregados. Para o departamento de tingimento, foi usado o critério de quilograma (kg) de tinta e, para o departamento de estamparia, foi usado o critério de quantidade de estampas. Nessa situação hipotética, com base no rateio por departamentalização, os custos indiretos do modelo básico totalizam

José decidiu abrir uma barraca para vender cachorro-quente. O custo variável unitário do cachorro-quente é de R$ 8,00 e a despesa variável unitária é de R$ 2,00. O custo fixo total é de R$ 800,00 e a despesa fixa total é de R$ 200,00. José vende cada cachorro-quente por R$ 15,00. Nessa situação hipotética, em unidades, o ponto de equilíbrio contábil é igual a