Contador - 2024

A empresa XYZ Ltda. apresentou os seguintes saldos iniciais para o mês de julho/20X4:

Caixa = R$ 2.000;

Bancos conta/movimento = R$ 3.000;

Aplicações em caderneta de poupança = R$ 15.000.

Ao longo do mês de junho/20X4, ocorreram os seguintes eventos na empresa XYZ Ltda.:

i) As despesas operacionais de junho/20X4 totalizaram R$ 3.250 e serão pagas no dia 5/7/20X4.

ii) Foram vendidos terrenos à vista por R$ 90.000.

iii) Os recebimentos de clientes foram de R$ 25.000.

iv) Foram adquiridas propriedades para investimentos, à vista, no valor de R$ 200.000.

v) Foram pagos dividendos no total de R$ 20.500.

vi) Os sócios integralizaram capital de R$ 100.000.

vii) O valor pago de fornecedores foi de R$ 5.000.

viii) Houve pagamento de empréstimos bancários no valor de R$ 5.000.

ix) Os salários foram pagos no valor de R$ 3.000.

x) Foram adquiridos edifícios para pagar a primeira parcela em 5/7/20X4, no valor de R$ 250.000.

De acordo com as informações apresentadas no texto 8A1, em 30/6/20X4, o total do fluxo de caixa da Empresa XYZ Ltda. gerado pelas atividades

A empresa XYZ Ltda. apresentou os seguintes saldos iniciais para o mês de julho/20X4:

Caixa = R$ 2.000;

Bancos conta/movimento = R$ 3.000;

Aplicações em caderneta de poupança = R$ 15.000.

Ao longo do mês de junho/20X4, ocorreram os seguintes eventos na empresa XYZ Ltda.:

i) As despesas operacionais de junho/20X4 totalizaram R$ 3.250 e serão pagas no dia 5/7/20X4.

ii) Foram vendidos terrenos à vista por R$ 90.000.

iii) Os recebimentos de clientes foram de R$ 25.000.

iv) Foram adquiridas propriedades para investimentos, à vista, no valor de R$ 200.000.

v) Foram pagos dividendos no total de R$ 20.500.

vi) Os sócios integralizaram capital de R$ 100.000.

vii) O valor pago de fornecedores foi de R$ 5.000.

viii) Houve pagamento de empréstimos bancários no valor de R$ 5.000.

ix) Os salários foram pagos no valor de R$ 3.000.

x) Foram adquiridos edifícios para pagar a primeira parcela em 5/7/20X4, no valor de R$ 250.000.

De acordo com as informações apresentadas no texto 8A1, em 30/6/20X4, o total do fluxo de caixa da Empresa XYZ Ltda.

A empresa XYZ Ltda. apresentou os seguintes saldos iniciais para o mês de julho/20X4:

Caixa = R$ 2.000;

Bancos conta/movimento = R$ 3.000;

Aplicações em caderneta de poupança = R$ 15.000.

Ao longo do mês de junho/20X4, ocorreram os seguintes eventos na empresa XYZ Ltda.:

i) As despesas operacionais de junho/20X4 totalizaram R$ 3.250 e serão pagas no dia 5/7/20X4.

ii) Foram vendidos terrenos à vista por R$ 90.000.

iii) Os recebimentos de clientes foram de R$ 25.000.

iv) Foram adquiridas propriedades para investimentos, à vista, no valor de R$ 200.000.

v) Foram pagos dividendos no total de R$ 20.500.

vi) Os sócios integralizaram capital de R$ 100.000.

vii) O valor pago de fornecedores foi de R$ 5.000.

viii) Houve pagamento de empréstimos bancários no valor de R$ 5.000.

ix) Os salários foram pagos no valor de R$ 3.000.

x) Foram adquiridos edifícios para pagar a primeira parcela em 5/7/20X4, no valor de R$ 250.000.

De acordo com as informações apresentadas no texto 8A1, em 30/6/20X4, o total do fluxo de caixa da Empresa XYZ Ltda.

A demonstração do resultado abrangente deve incluir, no mínimo:

I as receitas e os rendimentos ganhos no período corrente ou período anterior, independentemente da sua realização em moeda. II o resultado abrangente do período. III o resultado líquido do período. IV cada item dos outros resultados abrangentes classificados conforme sua natureza. V a parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

Assinale a opção correta.

Conforme o CPC, a demonstração do resultado abrangente apresenta receitas, despesas e outras mutações que afetam o patrimônio líquido, mas que ainda não foram reconhecidas na demonstração do resultado do exercício. Nesse sentido, também conforme o CPC, os itens que devem ser reconhecidos na DRA incluem:

I o ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa. II despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência. III os ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior. IV os ajustes originados de avaliação patrimonial relativos aos ganhos e perdas na mensuração de ativos financeiros disponíveis para venda. V os ganhos e perdas atuariais em planos de pensão que gerem benefícios a empregados.

Assinale a opção correta.

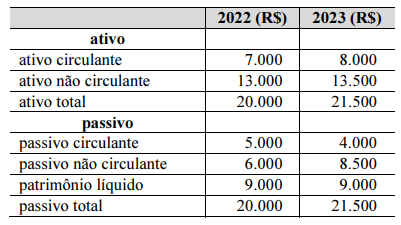

Uma sociedade empresária apresentou as seguintes informações referentes aos exercícios sociais findos em 31/12/2022 e 31/12/2023.

Com base nessas informações, e considerando as técnicas de análise das demonstrações contábeis, assinale a opção correta.

Com base nessas informações, e considerando as técnicas de análise das demonstrações contábeis, assinale a opção correta.