Contador - 2023

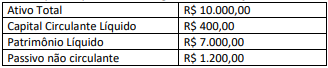

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes informações:

Sabendo-se que o Ativo não Circulante é composto somente pelo grupo de Ativo Realizável a Longo Prazo e o Passivo não Circulante é composto somente pelo grupo de Exigível a Longo Prazo, elabore o Balanço Patrimonial da empresa e responda a questão.

Considerando somente os dados apresentados, os Índices de Liquidez Corrente e de Liquidez Geral correspondem, respectivamente, a

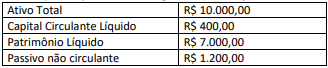

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes informações:

Sabendo-se que o Ativo não Circulante é composto somente pelo grupo de Ativo Realizável a Longo Prazo e o Passivo não Circulante é composto somente pelo grupo de Exigível a Longo Prazo, elabore o Balanço Patrimonial da empresa e responda a questão.

Considerando somente os dados apresentados, os Índices de Grau de Endividamento e Composição do Endividamento correspondem, respectivamente, a

As características qualitativas da informação contábil-financeira são os atributos que as tornam úteis para os usuários, sendo divididas em informações fundamentais e informações de melhoria. A Representação Fidedigna é uma característica qualitativa fundamental, e, para que as informações apresentem fenômenos econômico-financeiros de forma perfeitamente fidedigna, ela deve ser

O Orçamento Público é um instrumento de múltiplas funções que incluem o planejamento e gestão públicas, autoriza a arrecadação de receitas e a execução de despesas, mas de tal complexidade cuja influência na política, economia e na vida dos cidadãos é significativa. Considerando a política orçamentária como resultante de funções interdependentes: Função Alocativa, Função Distributiva e Função Estabilizadora, constitui-se em um exemplo da Função Distributiva

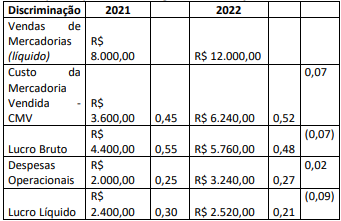

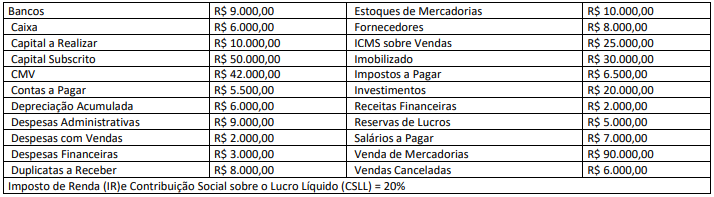

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

Considerando as informações apresentadas, após o encerramento das contas de resultado, a Demonstração de Resultado evidenciará um Lucro Bruto de

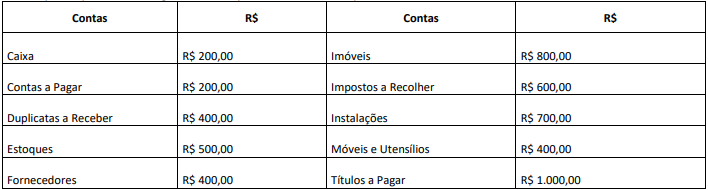

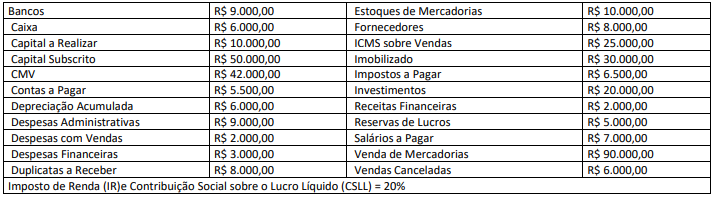

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

Considerando as informações apresentadas, após o encerramento das contas de resultado e cálculo do Resultado do Exercício, o Balanço Patrimonial evidenciará

A Contabilidade _______________ é um processo de identificar, mensurar, reportar e analisar informações sobre eventos econômicos, através de um enfoque especial conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados em outras área e técnicas contábeis, colocados numa perspectiva diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada que fornecem conhecimento e suporte necessário para manutenção dos controles internos e externos em pleno funcionamento e com o mínimo de falhas possíveis, objetivando auxiliar a gestão das entidades em seu processo decisório. O conceito apresentado refere-se à Contabilidade

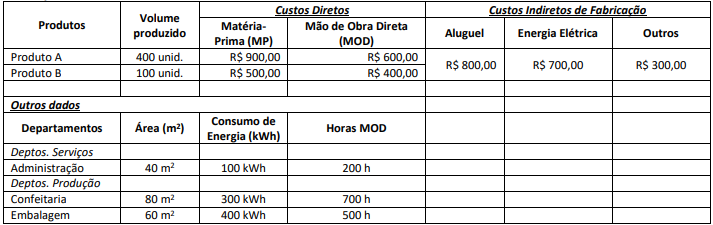

Uma empresa aloca seus Custos Indiretos de Fabricação (CIF) pelo Custeio por Absorção com Departamentalização e apresentou as seguintes informações:

CRITÉRIOS DE RATEIO: • Custos Indiretos de Fabricação (CIF) para os Departamentos: (a) Aluguel: distribuído proporcionalmente às suas respectivas áreas; (b) Energia Elétrica: distribuída proporcionalmente ao consumo em kwh medido; (c) Outros CIF: distribuídos proporcionalmente às Horas/MOD. • Custos dos Departamentos de Serviços para os Departamentos de Produção: (a) Departamento de Administração – 2/3 para Confeitaria e o restante para Embalagem. • Custos dos Departamentos de Produção para os Produtos: (a) Departamentos de Confeitaria e Embalagem: proporcionalmente às unidades produzidas. Considerando as informações apresentadas, o total de Custos Indiretos de Fabricação (CIF) atribuído (aproximado) ao Departamento de Confeitaria após a distribuição dos Departamentos de Serviços aos Departamentos de Produção corresponde a