Uma empresa aloca seus Custos Indiretos de Fabricação (CIF) pelo Custeio por Absorção com Departamentalização e apresentou as seguintes informações: CRITÉRIO...

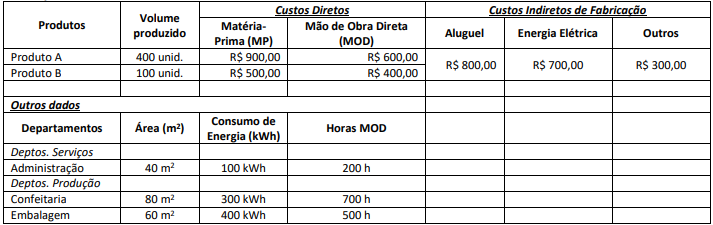

Uma empresa aloca seus Custos Indiretos de Fabricação (CIF) pelo Custeio por Absorção com Departamentalização e apresentou as seguintes informações:

CRITÉRIOS DE RATEIO: • Custos Indiretos de Fabricação (CIF) para os Departamentos: (a) Aluguel: distribuído proporcionalmente às suas respectivas áreas; (b) Energia Elétrica: distribuída proporcionalmente ao consumo em kwh medido; (c) Outros CIF: distribuídos proporcionalmente às Horas/MOD. • Custos dos Departamentos de Serviços para os Departamentos de Produção: (a) Departamento de Administração – 2/3 para Confeitaria e o restante para Embalagem. • Custos dos Departamentos de Produção para os Produtos: (a) Departamentos de Confeitaria e Embalagem: proporcionalmente às unidades produzidas. Considerando as informações apresentadas, o total de Custos Indiretos de Fabricação (CIF) atribuído (aproximado) ao Departamento de Confeitaria após a distribuição dos Departamentos de Serviços aos Departamentos de Produção corresponde a