Contador - 2025

Devido à natureza e às circunstâncias específicas de cada trabalho de auditoria e às mudanças que podem ocorrer durante o trabalho de auditoria, a firma não consegue identificar todos os riscos de qualidade que podem surgir no nível do trabalho ou descrever todas as respostas relevantes e apropriadas. Consequentemente e de acordo com a legislação em vigor, o julgamento profissional para determinar se é necessário planejar e implementar respostas, além daquelas especificadas nas políticas ou nos procedimentos da firma no nível do trabalho, será exercido

De acordo com a norma dos Contratos de Concessão de Serviços Públicos: concedente, quando o ativo e o componente do serviço de acordo de concessão dos serviços forem identificáveis separadamente, a parcela dos pagamentos recebidos pela concessionária relacionada aos componentes de serviço deve ser alocada usando

Para o atendimento dos objetivos estabelecidos para o consórcio público, cada ente da Federação consorciado consignará em sua lei orçamentária anual (LOA) ou em créditos adicionais, por meio de programações específicas, dotações suficientes para suportar as despesas com transferências a consórcio público. A LOA e as leis de créditos adicionais do ente da Federação consorciado deverão discriminar as transferências a consórcio público quanto à natureza, no mínimo, por

Considere a seguinte descrição: montante que o credor aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do passivo do devedor. De acordo com as bases de mensuração de passivos, a descrição apresentada refere-se à base:

De acordo com a Norma Brasileira de Contabilidade – Estrutura Conceitual, informações sobre o desempenho financeiro passado da entidade que reporta e sobre como a sua administração cumpriu suas responsabilidades de gestão de recursos são normalmente úteis para

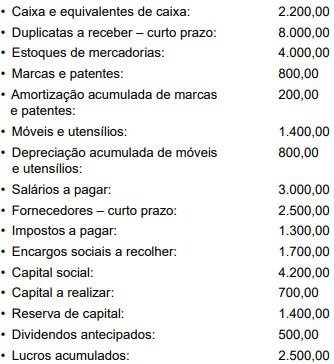

Considere as informações a seguir, relativas às contas apresentadas e seus saldos em R$, extraídas do balancete do mês de janeiro de determinada entidade:

Ao elaborar o balanço patrimonial, os valores, em R$, relativos ao ativo não circulante, ao capital de terceiros e ao capital próprio serão, respectivamente, de

Considere os fatos contábeis a seguir:

1 – Pagamento de impostos apurados do período anterior 2 – Pagamento de duplicata com juros de mora 3 – Apropriação do consumo de energia elétrica 4 – Compra de material de permanente, a prazo Observação: D=Débito e C=crédito

Entre as alternativas a seguir, qual caracteriza a correta escrituração de um dos fatos contábeis descritos?