Contador - 2024

No encerramento do seu último exercício social, uma entidade contábil registrou uma operação de desconto de parte de sua carteira de créditos a receber com uma instituição financeira. A entidade recebeu 95% do valor desses títulos, sendo o restante relativo aos encargos de desconto. Os títulos vencem nos próximos 90 dias e, em caso de inadimplência do devedor, o valor do título, acrescido de encargos, será debitado da conta da entidade.

Nessas condições, o fato contábil a ser escriturado é do tipo

Relativamente ao conceito e ao tratamento contábil de provisões, passivos e ativos contingentes, julgue os itens que se seguem.

I Quando, em decorrência de eventos passados, há um ativo possível cuja existência só será confirmada pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade, o reconhecimento em conta de ativo é adequado desde que a entrada de benefícios econômicos seja, a critério da gestão da entidade, praticamente certa. II Provisão é uma obrigação presente da entidade, fruto de eventos passados, e espera-se que sua liquidação resulte em saída de recursos da entidade capazes de gerar benefícios econômicos, contudo com prazo ou valor incertos. III Uma obrigação presente, fruto de eventos passados, mas cujo valor não pode ser mensurado com suficiente confiabilidade é um passivo contingente.

Assinale a opção correta.

Na apuração do valor realizável líquido de um estoque em elaboração, é levado em conta o preço de venda estimado no curso normal dos negócios deduzido dos gastos necessários para a realização da venda. Além dessas informações, devem ser considerados, para a referida apuração, os custos

Na terminologia da contabilidade de custos, a aquisição de matérias-primas para fins produtivos em uma entidade industrial é conceituada como

Uma característica que permite distinguir o sistema de custeio por absorção do sistema de custeio variável é o tratamento dado aos

Determinada empresa produz dois produtos distintos, A e B. No último período, foram produzidas 5 mil unidades do produto A e 10 mil unidades do produto B. Os custos fixos de produção somaram R$ 300 mil e foram alocados proporcionalmente ao volume de unidades produzidas. Os custos diretos de produção foram alocados de acordo com o tempo de produção total utilizado. A produção de cada unidade do produto A requer 12 minutos de trabalho, e a de cada unidade do produto B requer 4 minutos. O custo total da mão de obra direta foi de R$ 60 mil e os custos indiretos variáveis de produção somaram R$ 150 mil. Nessas condições, o custo de cada unidade produzida de A e de B, respectivamente, foi de

Uma indústria produz dois produtos, X e Y. Em dado período, essa indústria apurou custos e despesas fixas de R$ 1.838.000. No referido período, a receita de vendas do produto X foi de R$ 1,5 milhão e a do produto Y, de R$ 2,5 milhões. O produto X tem margem de contribuição de 80% do preço de venda e o produto Y, de 36%.

Mantidos o mix de vendas e a estrutura de custos atuais, caso a indústria deseje aumentar seu lucro em aproximadamente 50% em relação ao nível, ela deve

Uma oficina dedicada à manutenção de veículos esportivos utiliza padrões para controle do tempo de trabalho e do custo de mão de obra. O tempo padrão para o alinhamento de rodas é de 27 minutos, com taxa padrão de R$ 13 por hora de mão de obra. Em dado período, a oficina realizou 200 alinhamentos, obtendo uma economia de R$ 90 na taxa de mão de obra. Contudo, a variação total da mão de obra excedeu em R$ 40 o desejável.

Nessas condições, a taxa efetivamente paga por hora de mão de obra foi de

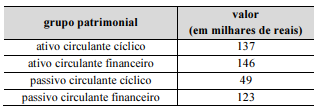

Os dados a seguir foram retirados das demonstrações contábeis do último exercício social de uma empresa, adaptadas para fins de análise econômico-financeira.

Nesse mesmo período, o estoque de mercadorias disponíveis para venda da empresa somou R$ 48 mil.

Na situação hipotética precedente, a liquidez corrente e a liquidez seca da empresa foram, respectivamente, de

Um mecanismo de grande relevância no planejamento empresarial é o orçamento de capital, por meio do qual é possível avaliar a viabilidade de diferentes projetos de investimento. Uma metodologia muito empregada na avaliação de projetos de pequena monta é o período de payback . Segundo essa metodologia,