Técnico - Suporte Administrativo - 2013

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

Computando-se os aumentos e as diminuições de saldos das contas de natureza devedora que tenham sofrido movimentações durante o exercício social, tem-se a variação do ativo no período.

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

Com relação aos objetivos apropriados para a contabilidade quanto à utilidade da informação contábil, existem divergências de percepções entre administradores e auditores.

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O livro de apuração do lucro real é um livro contábil auxiliar, no qual os fatos contábeis são registrados por tipo de conta.

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

Em função dos registros contábeis efetuados no encerramento do exercício, as contas de despesas não operacionais e os custos de mercadorias vendidas iniciam o exercício financeiro com saldos devedores iguais aos saldos credores.

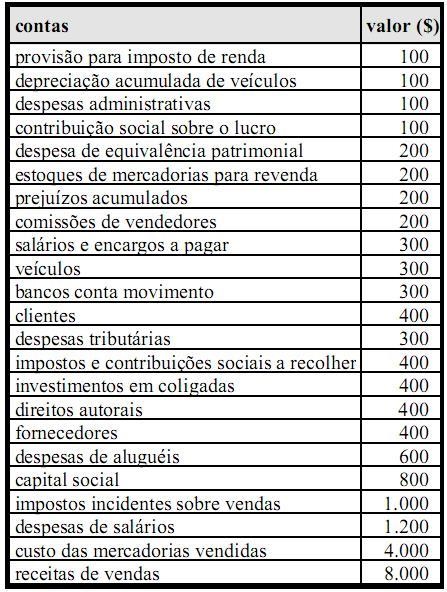

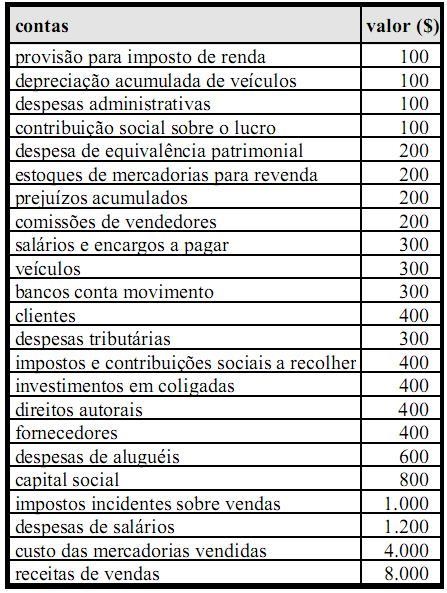

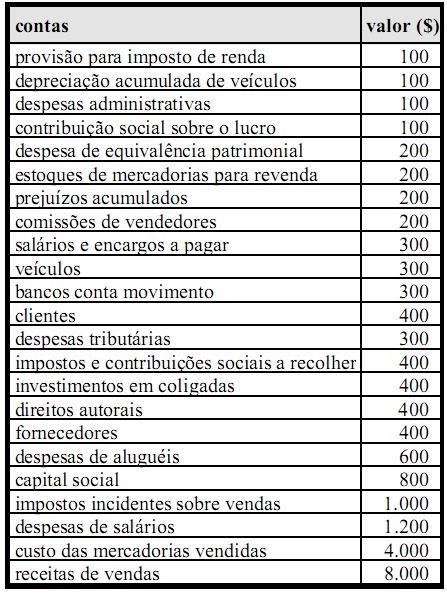

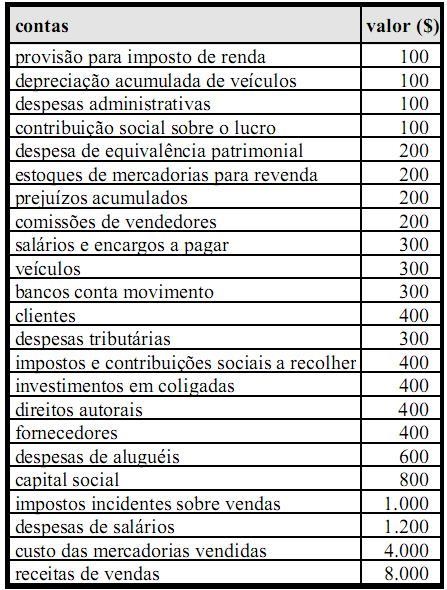

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

A empresa em questão é contribuinte do ISS ou do ICMS.

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

De acordo com os critérios de avaliação do ativo e do passivo, é correto afirmar que o patrimônio líquido é superior ao ativo circulante.

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

A reserva legal não deverá ser constituída no exercício de X12.

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

No balancete, a quantidade de contas patrimoniais é maior que a de contas de resultado.

Em relação a demonstrações contábeis, seus grupos componentes e avaliação de investimentos, julgue os próximos itens.

A demonstração do valor adicionado permite evidenciar a riqueza criada pela empresa e a sua distribuição à sociedade e ao Estado, excluído o valor adicionado produzido por terceiros e transferido à entidade.