Contador - 2025

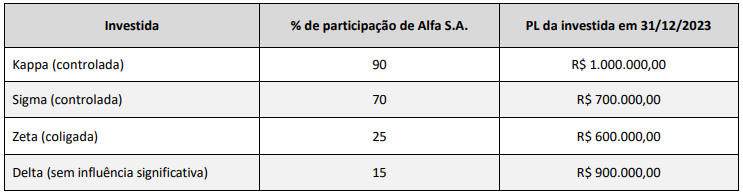

A companhia investidora Alfa S.A., obrigada legalmente a elaborar demonstrações financeiras consolidadas, possui a seguinte participação societária nas empresas:

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

Uma empresa adquiriu uma máquina e registrou na contabilidade os seguintes dispêndios: • Preço de aquisição: R$ 500.000,00; • Imposto de importação: R$ 50.000,00 (não recuperável); • Preparação do local: R$ 100.000,00; • Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00; • Honorários dos técnicos que realizaram os testes: R$ 60.000,00; • Vida útil estimada: 10 anos; • Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

Uma empresa adquiriu uma máquina em 01/01/2020 pelo custo total de R$ 240.000,00. No registro inicial da máquina no imobilizado, a empresa estimou a vida útil da máquina em 8 anos, sem valor residual. Na data da aquisição, a empresa iniciou a depreciação pelo método linear. Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00. Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

A Indústria Cadeiras Maceió Ltda. produz e comercializa cadeiras de escritório. No mês de setembro de X4, a empresa produziu 30.000 cadeiras e não possuía estoque inicial. No mês, vendeu 24.000 unidades a um preço unitário de R$ 100,00. Os custos variáveis totais, incluindo matéria-prima, mão de obra direta e outros custos variáveis, somaram R$ 1.800.000,00. Os custos fixos, compostos principalmente por aluguel da fábrica, depreciação do maquinário e salários fixos dos supervisores da produção, totalizaram R$ 200.000,00. As despesas fixas, como gastos com administração e vendas, somaram R$ 100.000,00. Com base nessas informações, o lucro obtido com as vendas, aplicando o método de custeio variável, foi de

Em janeiro de 2024, uma fábrica que produz bolas de futebol incorreu nos seguintes gastos: aluguel do imóvel e das máquinas: R$ 30.000,00; embalagens indispensáveis ao produto final: R$ 2.000,00; matéria-prima: R$ 10.000,00; seguro do imóvel: R$ 5.000,00. Assinale a opção que indica os custos fixos da fábrica no mês.

Leia o fragmento a seguir: “Departamento é a unidade _____ administrativa para a Contabilidade de Custos, representada, na maioria dos casos, por pessoas e máquinas, em que se desenvolvem atividades _____.” Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

Gasto pode ser definido como o sacrifício financeiro necessário para obter um produto ou serviço, representado pela entrega ou promessa de entrega de ativos. Assim, custos, despesas, investimentos e desembolsos são tipos de gastos. Em relação ao tema, analise as afirmativas a seguir.

I. Custo é um gasto diretamente relacionado a um bem ou serviço utilizado na produção de outros bens e serviços.

II. Despesa é um gasto com bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

III. Investimento é um gasto que se tornou um item do patrimônio líquido em função da expectativa de geração futura de caixa para a entidade ou em função de sua vida útil.

IV. Desembolso é um gasto que ocorre quando bens ou serviços são consumidos de forma anormal e/ou involuntária que afetam diretamente o resultado da entidade.

Estão corretas as afirmativas

Em 01/01/2024, uma loja de teclados apresentava os seguintes saldos em seu balanço patrimonial: • Disponibilidades: R$ 60.000,00; • Estoque: R$ 240.000,00; • Patrimônio Líquido: R$ 300.000,00. O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00. No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes: • Aluguel: R$ 36.000,00; • Depreciação: R$ 30.000,00; • Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano. O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

Acerca do Modelo de Determinação do Preço de Transferência, avalie as afirmativas a seguir.

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em