Agente de Polícia Federal - 2025

Julgue o item subsequente, que dizem respeito à finalidade da contabilidade e a patrimônio, atos e fatos administrativos, contas e plano de contas.

O valor do patrimônio líquido de uma entidade no início de determinado ano resulta da diferença entre o total de bens e direitos da entidade e o montante de suas obrigações.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos. Os fatos administrativos permutativos correspondem à troca entre elementos do ativo ou do passivo que não alteram o patrimônio líquido, tal como ocorre na aquisição de um item para venda com pagamento à vista, que reduz o ativo caixa e aumenta o ativo estoque; entretanto, uma troca que envolva aumento simultâneo do ativo e do passivo não caracteriza fato permutativo, pois altera o patrimônio da empresa.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos. Considere que, em determinado período, uma empresa tenha vendido R$ 125.000 e só recebido R$ 115.000 (o restante receberá no futuro); considere, ainda, que a mesma empresa tenha tido, no mesmo período, despesa de R$ 110.000 e tenha pago R$ 108.000. Com base nesses dados, conclui-se que, pelo regime de competência, a empresa apresentou lucro de R$ 15.000 no período.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos. O livro diário deve conter, para cada lançamento, a data do fato, a conta debitada, a conta creditada, o histórico da operação e o valor correspondente, e nele deve-se obedecer à ordem cronológica dos registros.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos. Pelo regime de competência, as receitas de vendas devem ser contabilizadas somente no momento do recebimento do dinheiro, independentemente da entrega do produto ou serviço.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos. O valor pago antecipadamente pelo aluguel de uma sala comercial para uso por período de seis meses deve ser registrado pela empresa locatária como um direito no ativo, na conta despesas antecipadas, e deverá ser apropriado mensalmente como despesa, à medida que o direito de uso da sala for sendo consumido.

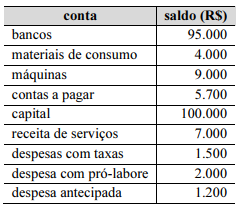

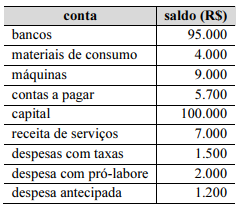

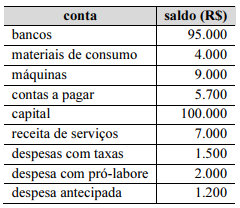

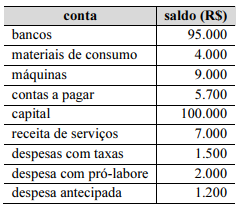

Com base nos dados precedentes, relativos ao conjunto completo de saldos contábeis extraídos do balancete de uma empresa em 31/12 de determinado ano, julgue o item que se segue.

O patrimônio líquido total da entidade, considerado o resultado do exercício, é de R$ 100.000.

Com base nos dados precedentes, relativos ao conjunto completo de saldos contábeis extraídos do balancete de uma empresa em 31/12 de determinado ano, julgue o item que se segue.

O passivo circulante resulta no valor de R$ 5.700.

Com base nos dados precedentes, relativos ao conjunto completo de saldos contábeis extraídos do balancete de uma empresa em 31/12 de determinado ano, julgue o item que se segue.

O ativo soma R$ 109.200.

Com base nos dados precedentes, relativos ao conjunto completo de saldos contábeis extraídos do balancete de uma empresa em 31/12 de determinado ano, julgue o item que se segue.

O lucro apurado no exercício é de R$ 3.500.