Contador - 2024

Uma Sociedade Empresária adquiriu de terceiros, em 01/01/2021, uma patente, por R$120.000. A administração julgou que este ativo intangível tinha vida útil indefinida. Na data, os honorários profissionais diretamente relacionados para que a patente ficasse em condições operacionais foram de R$25.000 e os custos com testes para verificar se a patente estava funcionando adequadamente foram de R$15.000. Em 31/12/2021, 31/12/2022 e 31/12/2023, o valor de mercado da patente era, respectivamente, de R$170.000, R$150.000 e R$140.000. Nos três anos, o valor em uso era estimado em R$100.000. A Sociedade Empresária contratou um perito contábil com o objetivo de confirmar a correção do valor contábil do ativo intangível em 31/12/2023. Considerando as informações apresentadas no Balanço Patrimonial da Sociedade Empresária, assinale o valor correto.

Em 05/01/2024, a Cia A adquiriu 80% de participação do capital social da Cia B por R$80.000, à vista. Na data, o patrimônio líquido da Cia B era de R$150.000 e foi constatado que a mensuração dos valores de todos os elementos patrimoniais era igual ao valor justo e que não havia ajuste a realizar no processo de alocação do preço pago. Ainda, a Cia A contratou um perito contábil para rever todos os procedimentos e parâmetros analisados com o objetivo de validar o ganho existente a ser reconhecido. Considerando-se as informações apresentadas, a combinação de negócios foi caracterizada como uma situação de compra vantajosa. Na data da aquisição, o ganho existente deve ser reconhecido do seguinte modo:

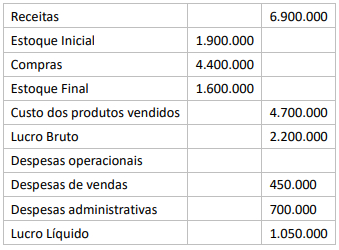

Analise as informações de uma Sociedade Empresária S.A. a seguir:

Demonstração do Resultado do Exercício de 2024

As demais informações do período de 31/12/2023 a 31/12/2024 foram:

As demais informações do período de 31/12/2023 a 31/12/2024 foram:

- O contas a receber apresentou redução de R$ 310 mil.

- As despesas antecipadas aumentaram R$ 170 mil.

- Os fornecedores diminuíram R$ 275 mil.

- As outras contas a pagar diminuíram R$ 120 mil.

- As despesas administrativas incluem despesa de depreciação de R$ 60 mil. Considerando-se as informações apresentadas e os preceitos da NBC TG 03, o perito contábil identificou que o Fluxo de Caixa Operacional de 2024 foi de

O zelo profissional do perito contábil é fundamental para garantir a precisão e a integridade das informações financeiras. Ele deve manter a imparcialidade e a objetividade em seus relatórios, assegurando que suas análises sejam baseadas em evidências claras e metodologias rigorosas. Além disso, o perito deve respeitar os princípios éticos e legais da profissão, preservando a confiança do sistema judicial e das partes envolvidas. Considerando-se os preceitos da NBC PP 01 (R1), o zelo profissional do perito na realização dos trabalhos periciais compreende

Em 31 de dezembro de 20X3 a empresa ABC S.A. possuía 70% do capital votante da empresa XYZ S.A. que representava um investimento de R$4.000. O patrimônio líquido da empresa XYZ em 31 de dezembro de 20X4 era de R$10.000. Havia uma transação entre as empresas, que gerou um resultado (lucro) não realizado de R$1.000 reconhecido pela XYZ S.A.. Considerando-se as informações apresentadas e os preceitos da NBC TG 18 (R3), um perito contábil, ao examinar a documentação e analisar a situação, certificou o correto o resultado do método de equivalência patrimonial de

A NBC TG 01 (R4) trata da redução ao valor recuperável de ativos. Esse pronunciamento estabelece as normas para a avaliação e o reconhecimento da perda por redução ao valor recuperável, abordando como e quando os ativos devem ser ajustados ao seu valor recuperável estimado. Considere o caso em que a Empresa XPTO possui, em seu ativo, uma unidade geradora de caixa formada por três máquinas industriais que fabricam juntas um determinado produto. Suponha que você tenha sido contratado pela XPTO para realizar o teste de recuperabilidade dessa unidade geradora de caixa. Os seguintes dados foram fornecidos:

Para encontrar o valor em uso das máquinas foi informado que o fluxo gerado no ano 1 pelas máquinas foi de $200.000, para o ano 2 foi de $144.800 e para o ano 3 foi de $92.800. Considere uma taxa de desconto composta de 12% a.a. Assinale a opção que indica corretamente se houve ou não perda no teste de redução ao valor recuperável de ativos e o respectivo valor.

A empresa Alpha S.A. adquiriu, pelo valor de R$30.000, a empresa Beta S.A., sendo esse valor pago à vista. O Patrimônio Líquido da empresa Beta era de R$5.000. A empresa Alpha, por meio de avaliação de consultores externos, efetuou os estudos para determinação do valor justo dos ativos e passivos para a alocação do preço de compra, conforme demonstrado abaixo.

O ágio apurado foi pago principalmente pela expectativa de rentabilidade futura ( goodwill ), uma vez que a aquisição está em linha com a estratégia da empresa Alpha. Considerando-se as informações apresentadas e os preceitos da NBC TG 15 (R4), a empresa Alpha, por meio de avaliação de perito contábil, identificou

A NBC PP 02 é uma norma técnica emitida pelo Conselho Federal de Contabilidade (CFC), que estabelece os procedimentos e critérios para o Exame de Qualificação Técnica (EQT) voltado para contadores que desejam atuar na área de perícia contábil. Sobre a administração e a execução do Exame de Qualificação Técnica (EQT) para perito contábil, conforme a NBC PP 02, assinale a afirmativa incorreta .

O valor recuperável de ativos é fundamental para garantir a precisão das demonstrações financeiras e a integridade da posição econômica de uma empresa. Ele assegura que os ativos não sejam sobreavaliados, refletindo seu valor real e evitando distorções nos resultados financeiros. Isso não só proporciona transparência e confiança para investidores e credores, como também ajuda na conformidade com normas contábeis e regulatórias. Suponha que a entidade identifique as seguintes informações em relação a um item:

• Valor de compra do bem: $400; • Custo de Reposição do bem: $320; • Preço estimado de venda para terceiros: $800; • Custos estimados para preparar o bem para vender: $240; • Gastos estimados para vender o bem: $120.

Numa perícia contábil dedicada a determinar o correto valor desse ativo a ser apresentado no final do período contábil, considerando que o valor contábil tenha sido de $400, assinale a opção que indica se houve perda por redução ao valor recuperado e, ainda, o que aconteceria se o preço de venda mudasse para $700.

Uma empresa apresentava, em seu Balanço Patrimonial de 2023, um valor líquido contábil de R$400.000, correspondente a uma máquina em seu ativo imobilizado (Custo de Aquisição de R$500.000 e Depreciação Acumulada de R$100.000). A Sociedade Empresária encarregou um perito contábil de realizar o teste de recuperabilidade desse bem do ativo em 31/12/2023 e obteve os seguintes valores: (a) Valor em uso: R$380.000; (b) Valor justo líquido da despesa de venda: R$390.000. Com base nas informações apresentadas, o valor recuperável dessa máquina é