Assistente Administrativo - 2021

Nas organizações contemporâneas, é comum os administradores adotarem estilos participativos de gestão, envolvendo os indivíduos e os grupos nas decisões que os afetam. A tomada de decisão em grupo apresenta vantagens em relação à tomada de decisão individual, como, por exemplo, maior diversidade de perspectivas sobre os problemas em foco. No entanto, a tomada de decisão em grupo também apresenta desvantagens quando comparada à individual, tais como:

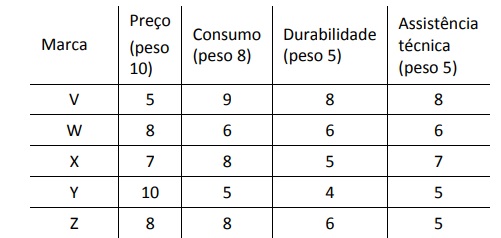

Um gerente precisa decidir sobre a compra de aparelhos de ar-condicionado para a empresa onde trabalha. A tabela abaixo apresenta a avaliação das alternativas dos diversos fabricantes em cada um dos critérios considerados, bem como os pesos atribuídos a cada critério.

Assumindo que esses são todos os critérios relevantes para avaliação de um aparelho de ar-condicionado, pelo modelo racional de tomada de decisão, o gerente deveria escolher a marca:

Um órgão público que faz atendimento direto aos cidadãos tem recebido muitas reclamações em relação à qualidade do atendimento ao público. Para planejar ações de melhoria na qualidade dos serviços prestados, o gestor responsável quer observar e registrar, durante um mês, que tipos de problemas estão ocorrendo no atendimento. Para isso, uma ferramenta adequada seria:

Uma universidade mantém estoque anual médio no valor de R$ 3.000.000,00 e estoque mínimo estimado em R$ 600.000,00. Os custos de armazenagem são de 9% ao ano, o custo de capital é de 12% ao ano, e os custos de risco de manutenção do estoque (associados a danos, perdas, obsolescência e deterioração) são de 4% ao ano. Na situação descrita, o custo anual de manutenção do estoque é de:

Uma organização adota sistema de reposição contínua para seu estoque de cartuchos de impressora. O consumo mensal de cartuchos é de 80 unidades em média, o estoque de segurança é de 30 unidades e o tempo de ressuprimento é de três dias corridos. As aquisições são realizadas por compra direta aos fornecedores e o custo de pedido é de R$ 20,00. Considerando que um mês tem 30 dias, na situação descrita, o ponto de pedido é:

Os registros de operações realizadas em uma empresa têm o objetivo de gerar informações úteis para a gestão organizacional. Embora seja fornecida uma diversidade de informações nos relatórios contábeis, o objeto da contabilidade é o:

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios, Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor de R$ 100.000,00. O capital foi constituído de quotas igualmente divididas entre os dois sócios. O Sr. X integralizou a sua parte em dinheiro no ato de constituição da empresa, que foi depositada no banco em que a empresa abriu uma conta. Já o Sr. Y integralizou a parte dele com um veículo no valor de R$ 30.000,00 e o restante ficou para ser integralizado em espécie em 90 dias.

De acordo com o texto 1, no momento da constituição da empresa, o patrimônio líquido tem o valor de:

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios, Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor de R$ 100.000,00. O capital foi constituído de quotas igualmente divididas entre os dois sócios. O Sr. X integralizou a sua parte em dinheiro no ato de constituição da empresa, que foi depositada no banco em que a empresa abriu uma conta. Já o Sr. Y integralizou a parte dele com um veículo no valor de R$ 30.000,00 e o restante ficou para ser integralizado em espécie em 90 dias.

Considere as informações apresentadas no texto 1 sobre a empresa Alfa e também que os sócios decidiram tomar um empréstimo no banco no valor de R$ 50.000,00 para dar mais liquidez ao negócio e iniciar as atividades operacionais da empresa. A realização dessa operação financeira com o banco constitui um fato contábil:

O contador da empresa Beta precisa registrar o valor dos juros relativos a um empréstimo tomado pela empresa. De acordo com a lógica do regime de competência, o lançamento a débito deverá ser realizado em uma conta de:

Ao elaborar um plano de contas para uma entidade é necessário considerar as características das operações próprias da entidade e também alguns conceitos básicos de contabilidade. No que tange à natureza do saldo, por exemplo, as contas podem ser credoras ou devedoras. Um exemplo de conta que tem saldo de natureza devedora é: