Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade - 2024

A respeito da composição e do tratamento contábil das exigibilidades empresariais, julgue o item a seguir.

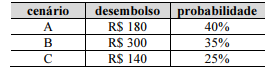

Considere que uma entidade esteja sofrendo uma ação trabalhista com alta probabilidade de perda, mas com bastante variabilidade no provável valor da condenação, e que a tabela a seguir, cujos valores estão dados em milhares de reais, expresse a incerteza desse passivo. Nessas condições, deverá ser constituída uma provisão, no valor de R$ 212 mil.

A respeito da composição e do tratamento contábil das exigibilidades empresariais, julgue o item a seguir.

Considere que, no dia 2 de janeiro de determinado ano, um empréstimo de R$ 2 milhões tenha sido contraído com taxa de juros de 1,5% ao mês, carência de 6 meses — na qual serão cobrados apenas os juros — e amortização em 48 meses. Nessas condições, as últimas 24 parcelas do empréstimo deverão, no ato da contratação, ser registradas no passivo exigível a longo prazo.

Com relação aos componentes do patrimônio líquido, julgue o item subsequente.

Reservas de contingência são valores não reconhecidos como passivos da entidade em função da elevada incerteza quanto a seu valor ou sua obrigatoriedade.

Com relação aos componentes do patrimônio líquido, julgue o item subsequente.

As compras de ações de emissão da própria companhia, ainda que realizadas em bolsa de valores por valor superior ao cotado nesse mercado, são registradas na adequada conta de ações em tesouraria, pelo valor efetivamente pago, contra a conta de disponibilidades utilizada na transação.

Com relação aos componentes do patrimônio líquido, julgue o item subsequente.

Uma reserva de capital pode surgir na operação de venda com ágio de ações emitidas pela sociedade.

Com relação aos componentes do patrimônio líquido, julgue o item subsequente.

Suponha que um lote de títulos públicos federais prefixados tenha sido adquirido por R$ 880 cada título, tendo apresentado um rendimento unitário de R$ 10, decorrido o primeiro mês. Suponha, também, que o valor de mercado desses títulos, decorrido o prazo referido, fosse de R$ 905 e que a empresa tenha optado pela classificação desses títulos na carteira de valor justo em outros resultados abrangentes. Nesse contexto, um crédito deverá ser realizado em conta adequada do patrimônio líquido, no valor de R$ 15 para cada título desse lote.

No que diz respeito à elaboração de demonstrações contábeis, julgue o item subsecutivo, conforme a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC).

Conceitos macroeconômicos constituem a base para a elaboração da demonstração do valor adicionado, ainda que o momento de apuração do valor adicionado realizado pela ciência econômica divirja do momento empregado pela ciência contábil.

No que diz respeito à elaboração de demonstrações contábeis, julgue o item subsecutivo, conforme a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC).

Quando, na data do balanço, o ente contábil é incapaz de diferir a liquidação de uma obrigação por, no mínimo, doze meses após a referida data, o valor em questão deve ser registrado no passivo circulante.

No que diz respeito à elaboração de demonstrações contábeis, julgue o item subsecutivo, conforme a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC).

Impactam negativamente o fluxo de caixa das atividades operacionais os pagamentos efetuados relativos a contratos disponíveis para venda futura.

No que diz respeito à elaboração de demonstrações contábeis, julgue o item subsecutivo, conforme a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC).

A metodologia empregada para a construção da demonstração do resultado do exercício é, em todos os aspectos, idêntica à empregada para a elaboração do balanço patrimonial.