Agente de Polícia Federal - 2018

Determinada sociedade comercial realizou, no período corrente, as transações apresentadas a seguir.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a depreciação do veículo gerou um crédito de R$ 10.800 na conta de depreciação acumulada.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação é um resumo ordenado de todas as contas utilizadas pela contabilidade da entidade que o apresenta, destinando-se a detectar todos os possíveis erros de contabilização eventualmente ocorridos.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação pode ser levantado em modelos que vão de um mínimo de duas colunas a um máximo de seis colunas.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

Em um balancete de seis colunas, apresentam-se, inicialmente, os saldos existentes nas rubricas contábeis no final do período anterior, seguidos da letra D ou C, que indicam se o referido saldo é devedor ou credor, respectivamente.

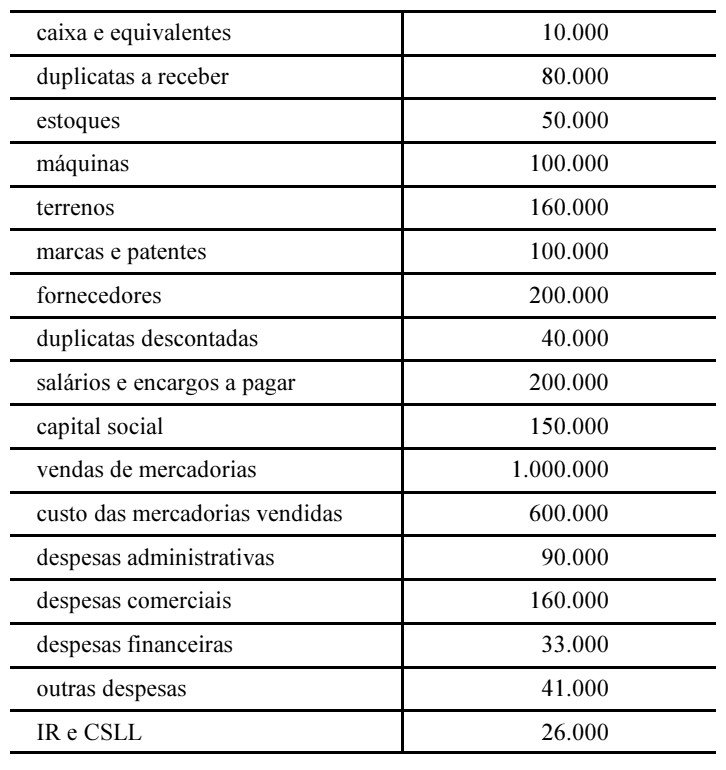

Considere os dados da tabela a seguir, retidos da contabilidade de determinada sociedade empresarial, com valores em reais (R$).

Com base nessas informações, julgue o item que segue.

As contas do ativo dessa empresa somam R$ 500.000.

Considere os dados da tabela a seguir, retidos da contabilidade de determinada sociedade empresarial, com valores em reais (R$).

Com base nessas informações, julgue o item que segue.

O lucro bruto do exercício da referida empresa foi de R$ 50.000.

Test Considere os dados da tabela a seguir, retidos da contabilidade de determinada sociedade empresarial, com valores em reais (R$).

Com base nessas informações, julgue o item que segue.

O patrimônio líquido da empresa em questão soma R$ 200.000.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

A lei das sociedades por ações aplica-se a todas as companhias ou sociedades anônimas, independentemente de suas ações serem, ou não, comercializadas em bolsa de valores.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

De acordo com a Norma Brasileira de Contabilidade, para que uma informação contábil seja capaz de fazer a diferença nas decisões, ela deve ter valor preditivo, confirmatório ou ambos.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

Relevância, materialidade e fidedignidade são as características qualitativas fundamentais da informação contábil útil.