Contador - 2025

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade e tem como objetivo proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. De acordo com o Comitê de Pronunciamentos Contábeis (CPC) 26 (R1) - Apresentação das demonstrações contábeis, o conjunto completo de demonstrações contábeis inclui uma série de demonstrativos. Assinale abaixo a alternativa que NÃO representa um dos demonstrativos previstos no CPC 26:

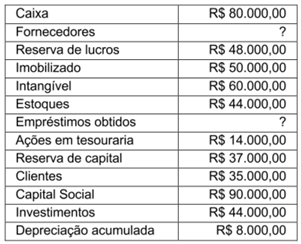

No ano de 20x0 foram extraídos do balanço patrimonial da empresa Lucros S.A as seguintes contas com os seus respectivos saldos:

Considerando que o balanço acima não apresentou o saldo das contas de fornecedores e de empréstimos realizados pela empresa, é correto afirmar que o saldo total do passivo exigível da empresa no exercício de 20x0 é de:

Ao final de cada exercício social, a diretoria fara elaborar, com base na escrituração mercantil da companhia, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. De acordo com a lei n° 6.404/76, assinale a alternativa correta a respeito das Demonstrações Contábeis:

O art. 165 da Constituição Federal de 1988 estabelece que são leis de iniciativa do Poder Executivo o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). A respeito desses instrumentos de planejamento, assinale a alternativa CORRETA:

“Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento publico” (MCASP, 10a edição). Neste sentido, assinale abaixo a alternativa CORRETA:

Créditos adicionais são autorizações legais para despesas não previstas ou insuficientemente dotadas no orçamento público, classificando-se em suplementares, especiais ou extraordinários. Eles são fundamentais para a flexibilidade da gestão orçamentária, permitindo ajustes conforme mudanças nas necessidades ou imprevistos, garantindo que o governo possa cumprir suas obrigações financeiras e responder a emergências. Neste sentido, assinale a alternativa que NÃO REPRESENTA uma das fontes para a abertura de créditos adicionais:

A receita orçamentária corresponde a todos os ingressos disponíveis para a cobertura das despesas orçamentaria e para as operações que, mesmo sem o ingresso de recursos, financiem despesas orçamentárias, como é o caso das chamadas operações de crédito em bens e/ou serviços. Em relação as classificações da receita, julgue os itens abaixo:

I. A receita patrimonial é origem da receita de capital. Il. A receita de amortização de empréstimos é origem da receita de capital. Ill. A receita de dividendos é origem da receita corrente. IV. A receita industrial é origem da receita corrente.

Estão CORRETOS os itens:

Após a conclusão de um determinado procedimento licitatório realizado na Universidade Federal de Roraima, foi realizada a emissão de nota de empenho com a seguinte classificação da despesa: 4.4.90.52. Nessa situação, o terceiro e o quarto dígito, que representam o número 90, indica:

A despesa orçamentária é realizada através de um conjunto de etapas sucessivas, nas quais a autoridade administrativa competente adota os procedimentos necessários para alcançar o fim público. O Manual de Contabilidade Aplicado ao Setor Público (10º edição) estabelece as etapas de planejamento e de execução da despesa pública. Neste sentido, assinale a alternativa CORRETA:

Imagine a seguinte situação hipotética: no mês de abril de 2024, a Universidade Federal de Roraima realizou as seguintes despesas:

- Emissão de nota de empenho para aquisição de 20 computadores, cuja entrega devera ocorrer de uma única vez.

- Emissão de nota de empenho para contratação de empresa responsável por serviços de limpeza com dedicação de mão de obra exclusiva, cujo contrato terá vigência por 12 meses.

- Emissão de nota de empenho para aquisição de material de consumo, cuja entrega deverá ocorrer de uma única vez.

- Emissão de nota de empenho para custear as despesas com energia elétrica até o final do ano de 2024.

- Emissão de nota de empenho para aluguel de um imóvel, cujo contrato terá duração de 8 meses.

Considerando que os empenhos devem ser emitidos nas modalidades ordinário, estimativo ou global, assinale abaixo a alternativa que representa sequencialmente a modalidade de cada um dos empenhos emitidos: