Contador - 2024

A Universidade Federal de Ciências da Saúde de Porto Alegre (UFCSPA) é uma entidade pública instituída de acordo com os ditames legais que regem a matéria, ou seja, como uma fundação pública federal. De acordo com a legislação, assinale a alternativa que apresenta uma característica desse tipo de entidade.

Determinado balanço patrimonial apresenta R$ 100.000,00 como total do passivo circulante. Com base nesse e nos demais valores do referido balanço, chegou-se aos seguintes índices de liquidez: Imediata igual a 0,05; Seca igual a 0,40; e Corrente igual a 0,50. Apenas a partir do saldo e índices de liquidez citados, é possível concluir que o referido balanço também apresenta o seguinte saldo em seu ativo:

As contas de uma natureza de informação (patrimonial, orçamentária ou de controle) não se comunicam com as de outra, ou seja, em um lançamento contábil, as contas de determinada natureza só podem ter como contrapartida contas da mesma natureza. Nesse sentido, uma conta do grupo 1.1 – Ativo Circulante não pode ter como contrapartida qualquer conta do PCASP, mas somente aquelas de mesma natureza da informação contábil, como, por exemplo, as contas pertencentes ao grupo:

Analise as assertivas a seguir a respeito do momento de reconhecimento e critérios de registro das receitas e despesas nas entidades que utilizam a Contabilidade Aplicada ao Setor Público:

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

A rotina mais comum na execução orçamentária é a da realização da despesa, a qual começa com o empenho, geralmente, antes da ocorrência do fato gerador. Ao se emitir a respectiva nota de empenho, deve-se efetuar o lançamento contábil correspondente através das contas de natureza de informação orçamentária. Esse lançamento, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, pode ser assim sintetizado:

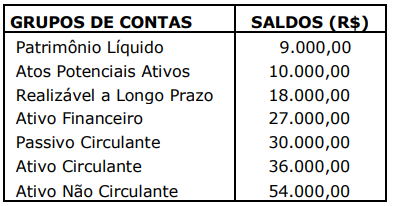

Do balanço patrimonial de uma entidade pública, incluindo todos os quadros, foram extraídos os totais demonstrados na tabela abaixo:

Com base apenas nos saldos especificados na referida tabela, é possível concluir que o total do grupo Passivo Não Circulante é igual a:

Os Princípios Orçamentários são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina, e visam estabelecer diretrizes norteadoras básicas para os processos de elaboração, execução e controle do orçamento público. Integram o Manual de Contabilidade Aplicada ao Setor Pública, entre outros, os seguintes:

De acordo com a Lei de Licitações e Contratos Administrativos (Lei nº 14.133/2021), a licitação é inexigível, entre outros, nos seguintes casos:

I. Compra de bens de uso ou de consumo que sejam fornecidos unicamente por determinada empresa ou representante comercial.

II. Compra de bens produzidos ou serviços prestados no país que envolvam, ao mesmo tempo, alta complexidade tecnológica e defesa nacional.

III. Nos casos de guerra, estado de defesa, estado de sítio, intervenção federal ou de grave perturbação da ordem.

Quais estão corretos?

Analise as assertivas a seguir, à luz do que estabelece a Lei de Responsabilidade Fiscal (LRF, Lei Complementar nº 101/2000), conforme for a sua compatibilidade ou não com os ditames da referida Lei a respeito do conteúdo da Lei do Orçamento Anual, e assinale V, se verdadeiras, ou F, se falsas.

( ) A atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na Lei de Diretrizes Orçamentárias ou em legislação específica.

( ) É vedado consignar na Lei Orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

( ) O projeto de Lei Orçamentária Anual será elaborado de forma compatível com o plano plurianual, com a Lei de Diretrizes Orçamentárias e com as normas da LRF.

( ) O projeto de Lei do Orçamento Anual não poderá conter reserva de contingência destinada ao atendimento de passivos contingentes ou outros riscos fiscais imprevistos.

( ) Todas as despesas relativas à dívida pública e às receitas que as atenderão constarão da Lei Orçamentária Anual, sendo facultativa a inclusão das relativas à dívida mobiliária.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: