Perito Criminal Federal - Área 1 - 2018

Julgue o item a seguir, referente à contabilidade rural.

O contribuinte do imposto de renda sobre a atividade rural que vender terra nua deverá incluir o produto da alienação na receita bruta da atividade rural.

Julgue o item a seguir, referente à contabilidade rural.

Se o lucro sobre atividade rural for remetido para residente no exterior antes do encerramento do ano-calendário, o imposto deverá ser recolhido no ato da remessa e incidir sobre o valor remetido.

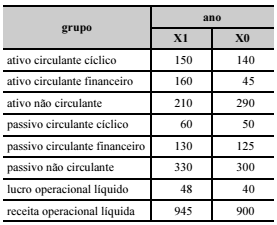

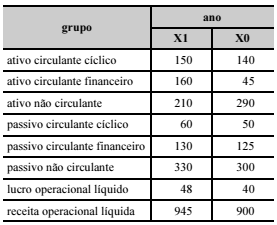

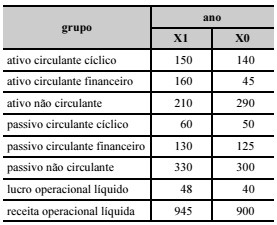

A respeito da tabela precedente (valores em mil reais), que representa os dados de uma empresa relativos a seus dois exercícios mais recentes, julgue o próximo item.

No exercício mais recente, a empresa concentrou seus valores realizáveis no curto prazo, situação que apresentou melhora no período analisado.

A respeito da tabela precedente (valores em mil reais), que representa os dados de uma empresa relativos a seus dois exercícios mais recentes, julgue o próximo item.

No exercício X1, o capital de giro da empresa igualou-se a sua necessidade de capital de giro, determinando um saldo em tesouraria nulo.

A respeito da tabela precedente (valores em mil reais), que representa os dados de uma empresa relativos a seus dois exercícios mais recentes, julgue o próximo item.

O grau de alavancagem operacional da empresa no exercício X0 foi inferior a 3.

Julgue o item a seguir, relativo aos trabalhos de auditoria e perícia.

A necessária independência do auditor independente em relação ao cliente auditado impõe preocupações quanto ao tamanho relativo dos honorários acordados ou eventuais presentes de valor significativo recebidos do cliente, exigindo a adoção de salvaguardas.

Julgue o item a seguir, relativo aos trabalhos de auditoria e perícia.

Na definição do tamanho da amostra que o auditor utilizará para formar sua opinião sobre as demonstrações contábeis da auditada, quanto maior for o valor da distorção esperada na população analisada, maior deverá ser o tamanho da amostra.

Julgue o item a seguir, relativo aos trabalhos de auditoria e perícia.

Devido à necessidade de emissão de laudo imparcial, o perito-assistente está impedido, em qualquer hipótese, de manter contato com o advogado do contratante.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O recebimento de uma receita extraorçamentária pelo ente público gera um registro em conta da classe 4, em contrapartida a uma conta da classe 1.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O balanço patrimonial demonstra eventos contabilizados nas classes 1, 2, 3 e 4, bem como os registrados nas classes 7 e 8.