Contador - 2025

A respeito dos aspectos relacionados à contabilidade aplicada ao setor público no Brasil, julgue o item seguinte. O plano de contas aplicado ao setor público (PCASP) adota uma estrutura de codificação padronizada para todos os órgãos e todas as entidades da Administração Direta e da administração indireta, facilitando a consolidação nacional dos dados contábeis.

A respeito dos aspectos relacionados à contabilidade aplicada ao setor público no Brasil, julgue o item seguinte. Os passivos contingentes não precisam ser divulgados nas demonstrações contábeis do setor público, pois não constituem obrigação presente.

A respeito dos aspectos relacionados à contabilidade aplicada ao setor público no Brasil, julgue o item seguinte. A consolidação das demonstrações contábeis no setor público busca agregar informações de várias entidades públicas em um conjunto único de demonstrações, e requer ajustes de eliminação de transações entre as entidades controladas e controladoras.

A respeito dos aspectos relacionados à contabilidade aplicada ao setor público no Brasil, julgue o item seguinte. O plano de contas aplicado ao setor público (PCASP) é segregado em três naturezas de informação: orçamentária; patrimonial; e de controle. As contas que o compõem o PCASP são divididas em oito classes.

A respeito dos aspectos relacionados à contabilidade aplicada ao setor público no Brasil, julgue o item seguinte. No PCASP, os registros contábeis devem obedecer à metodologia das partidas dobradas. Assim, um débito em uma conta da classe um deverá estar acompanhado de um crédito em uma outra conta das classes dois, três, quatro ou seis.

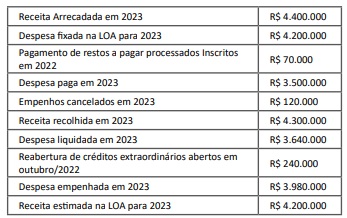

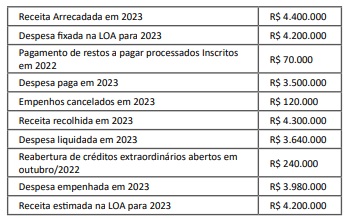

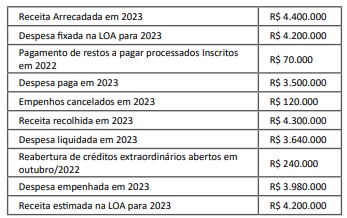

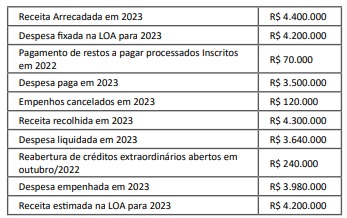

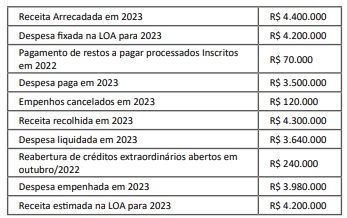

Suponha‑se que, no exercício de 2023, o município de Monte das Oliveiras tenha apresentado os dados orçamentários e financeiros a seguir.

No mesmo ano, esse município contratou uma operação de crédito por antecipação de receita orçamentária, no valor de 140.000, que foi totalmente quitada em 2023, e recebeu cauções de garantia de execução de contratos, no importe de 65.000 tendo devolvido 30.000 ainda em 2023. Com base nessa situação hipotética, julgue o item a seguir. O balanço orçamentário de 2023 demonstrará que o orçamento iniciou o exercício financeiro em desequilíbrio.

Suponha‑se que, no exercício de 2023, o município de Monte das Oliveiras tenha apresentado os dados orçamentários e financeiros a seguir.

No mesmo ano, esse município contratou uma operação de crédito por antecipação de receita orçamentária, no valor de 140.000, que foi totalmente quitada em 2023, e recebeu cauções de garantia de execução de contratos, no importe de 65.000 tendo devolvido 30.000 ainda em 2023. Com base nessa situação hipotética, julgue o item a seguir. O resultado orçamentário do município em 2023 foi um déficit de R$ 540.000.

Suponha‑se que, no exercício de 2023, o município de Monte das Oliveiras tenha apresentado os dados orçamentários e financeiros a seguir.

No mesmo ano, esse município contratou uma operação de crédito por antecipação de receita orçamentária, no valor de 140.000, que foi totalmente quitada em 2023, e recebeu cauções de garantia de execução de contratos, no importe de 65.000 tendo devolvido 30.000 ainda em 2023. Com base nessa situação hipotética, julgue o item a seguir. Os restos a pagar não processados inscritos no exercício importam em R$ 340.000.

Suponha‑se que, no exercício de 2023, o município de Monte das Oliveiras tenha apresentado os dados orçamentários e financeiros a seguir.

No mesmo ano, esse município contratou uma operação de crédito por antecipação de receita orçamentária, no valor de 140.000, que foi totalmente quitada em 2023, e recebeu cauções de garantia de execução de contratos, no importe de 65.000 tendo devolvido 30.000 ainda em 2023. Com base nessa situação hipotética, julgue o item a seguir. O total de recebimentos extraorçamentários a ser evidenciado no balanço financeiro é de R$ 565.000.

Suponha‑se que, no exercício de 2023, o município de Monte das Oliveiras tenha apresentado os dados orçamentários e financeiros a seguir.

No mesmo ano, esse município contratou uma operação de crédito por antecipação de receita orçamentária, no valor de 140.000, que foi totalmente quitada em 2023, e recebeu cauções de garantia de execução de contratos, no importe de 65.000 tendo devolvido 30.000 ainda em 2023. Com base nessa situação hipotética, julgue o item a seguir. O total de pagamentos extraorçamentários a ser evidenciado no balanço financeiro é de R$ 170.000.