Contador - 2025

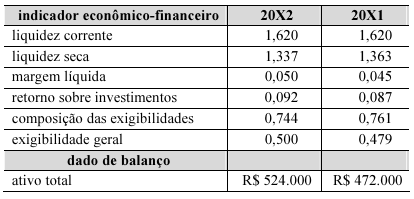

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

O uso de capitais de terceiros de curto prazo cresceu mais de 15% ao longo do período em análise.

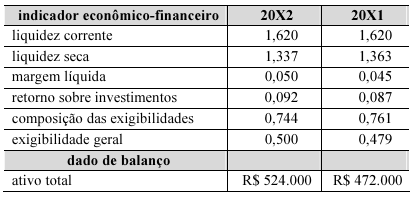

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

O uso de capitais de terceiros de curto prazo cresceu mais de 15% ao longo do período em análise.

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

A receita líquida cresceu menos de 8% no período analisado.

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

A receita líquida cresceu menos de 8% no período analisado.

Em determinada entidade do setor público, foi adquirido material de consumo para uso nas atividades operacionais, tendo todas as transações ocorrido dentro de um exercício financeiro já encerrado: no mês de agosto, foi emitida a nota de empenho; em setembro, o material foi recebido e estocado pelo setor de almoxarifado; o pagamento ao fornecedor foi realizado no mês de outubro; e o material foi totalmente consumido no mês de novembro. Com base nessa situação hipotética, julgue o item seguinte. Ocorreu uma variação patrimonial diminutiva no mês de setembro, quando o material foi estocado.

Em determinada entidade do setor público, foi adquirido material de consumo para uso nas atividades operacionais, tendo todas as transações ocorrido dentro de um exercício financeiro já encerrado: no mês de agosto, foi emitida a nota de empenho; em setembro, o material foi recebido e estocado pelo setor de almoxarifado; o pagamento ao fornecedor foi realizado no mês de outubro; e o material foi totalmente consumido no mês de novembro. Com base nessa situação hipotética, julgue o item seguinte. A despesa orçamentária foi contabilizada no mês de agosto, quando foi empenhada.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público. Informação muito complexa ou de difícil compreensão pelos usuários deverá ser excluída dos relatórios contábeis.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público. Para que a informação seja verificável, pode ser utilizado um intervalo de possíveis valores e suas probabilidades relacionadas.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público. Determinado limite quantitativo uniforme deve ser estabelecido para que uma informação seja considerada material.

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• lançamento de impostos no valor de R$ 120 mil, tendo sido arrecadados R$ 100 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público. O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em R$ 110 mil.

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• lançamento de impostos no valor de R$ 120 mil, tendo sido arrecadados R$ 100 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público. O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em R$ 40 mil.

Julgue o item a seguir, acerca de procedimentos contábeis patrimoniais dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP). No caso de o governo adquirir, por meio de uma transação sem contraprestação, um terreno para o desenvolvimento de um estacionamento, seu custo deve ser mensurado pelo valor justo na data da aquisição.